¿Qué es la fórmula de Kelly y cómo se utiliza en el trading?

En cualquier campo de inversión, la gestión del dinero es siempre una parte integral del proceso de inversión rentable.

Hay bastantes expertos que sostienen que un buen sistema comercial puede no contener elementos de gestión del dinero.

Pero en la práctica, ignorar las reglas de gestión del dinero suele provocar grandes pérdidas o la pérdida total del depósito.

La gestión del dinero se entiende simplemente como la elaboración de un plan eficaz que asigna los fondos disponibles del inversor, teniendo en cuenta los riesgos y los rendimientos potenciales.

fórmula de kelly

La fórmula de Kelly, también conocida como criterio de Kelly, es una fórmula matemática que lleva el nombre de su fundador John Kelly:

Mientras trabajaba en los Laboratorios Bell de AT&T, Kelly desarrolló una fórmula matemática para su trabajo, originalmente destinada a abordar las interferencias telefónicas de largo alcance.

Después de un tiempo, la fórmula de Kelly comenzó a utilizarse para calcular las apuestas en las carreras de caballos; el objetivo principal de los cálculos era seleccionar los caballos de tal manera que se obtuviera el máximo beneficio con el mínimo riesgo. Un poco más tarde, la fórmula empezó a aplicarse en otras áreas del negocio del juego.

Después de que este enfoque demostró su eficacia, comenzó su uso en los mercados financieros. Incluso financieros como Warren Buffett y Bill Gross empezaron a utilizar la fórmula de Kelly en su trabajo.

Posteriormente, los inversores utilizaron la fórmula de Kelly para la gestión del capital en muchos mercados financieros diferentes para encontrar el porcentaje de capital por operación para optimizar los rendimientos a largo plazo. Algunos financieros han utilizado con éxito la fórmula de Kelly, como Warren Buffett, Bill Gross y Edward Thorpe.

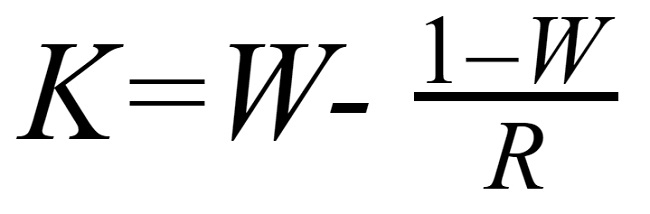

Fórmula de Kelly:

Kelly % = W – [ (1 – W) / R ], donde:

%: porcentaje del depósito que puede participar en la transacción

W: tasa de ganancias , la probabilidad de ganar en función del número total de operaciones.

R: Relación recompensa: riesgo, la relación entre la ganancia promedio y la pérdida promedio por operación.

Por ejemplo: en su historial de operaciones, ha negociado un total de 50 órdenes en las que el número de órdenes ganadoras (rentables) es 30. El resultado del índice de ganancias (W) será 30/50 = 0,6. En promedio, cada operación ganadora le generará 120 pips y, en promedio, cada operación perdedora le generará 75 pips de pérdida. Entonces la relación recompensa-riesgo será 120/75 = 1,6.

Suma los datos a la fórmula y obtén Kelly% = 0,6 - [(1 - 0,6) / 1,6] = 0,35.

Cómo determinar el valor de W y R.

Para calcular el valor de W usando el ejemplo, debe determinar el número total de transacciones en su historial. Si llevas mucho tiempo operando, puedes utilizar ciclos como 1 mes, 3 meses, 6 meses o 1 año... o puedes elegir un número determinado de órdenes, por ejemplo unas 50, en el caso de que Si está utilizando el cuero cabelludo, es posible que deba tomarlo y más.

Una vez que tenga el número total de operaciones, determine cuántas operaciones ganadoras hubo, a partir de las cuales se puede calcular el valor W.

Con R también puedes calcular fácilmente esta relación sumando todos los puntos ganadores (o la cantidad de ganancias) y luego dividiendo por el número total de puntos ganadores, sumando todos los puntos perdedores (o la cantidad de pérdidas) y luego dividiendo por el número total de operaciones perdedoras, luego se dividen estos 2 promedios y se combinan para obtener el resultado R.

Los operadores que ya tienen un sistema comercial estable basado en la relación entre toma de ganancias y límite de pérdidas también pueden usar esta relación como R.

¿Cómo utilizar la fórmula de Kelly?

¿Cómo utilizan esta fórmula los comerciantes del mercado? ¿Seguirán con ella o la adaptarán a cada mercado y se limitarán a utilizar los resultados de esta fórmula como referencia?

El hecho es que no podemos determinar la verdadera probabilidad de ganar, ni la relación más precisa entre pérdidas y ganancias.

En primer lugar, la probabilidad de ganar en un momento determinado será diferente de la de otro, la proporción de ganancias y pérdidas en condiciones normales del mercado será diferente que durante la volatilidad del mercado.

En segundo lugar, tanto la probabilidad de ganar como la relación ganancias/pérdidas son valores promedio, por lo que, por supuesto, no reflejarán con precisión los valores reales y cambiarán con el tiempo.

En tercer lugar, debido al hecho de que la fórmula tiene una aplicación bastante amplia: apuestas en deportes, casinos, negociación de acciones, su universalidad no da un resultado del 100%.

Por lo tanto, los traders suelen utilizar la fórmula de Kelly sólo como valor de referencia, mientras modifican el resultado para adaptarlo mejor a sus propias condiciones y mercado.

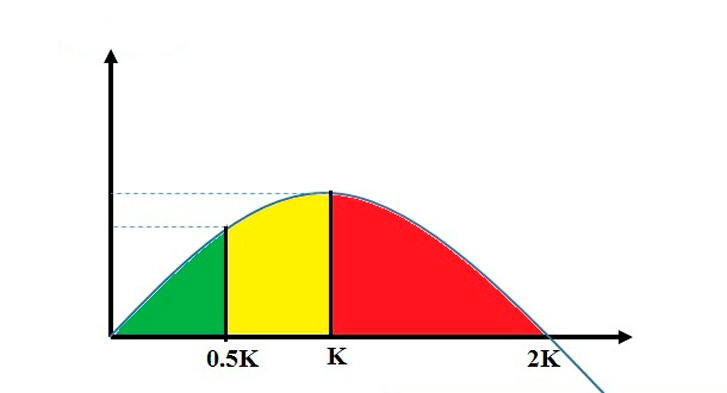

Si usted mismo ha calculado el índice de Kelly, puede utilizarlo para crear un gráfico que muestre su relación riesgo/recompensa a largo plazo.

Normalmente el gráfico se ve así:

Si utilizamos correctamente el índice de Kelly, es más probable que se obtengan beneficios a largo plazo. Pero si su índice de Kelly es demasiado alto, incluso si mantiene su nivel de rentabilidad, el riesgo será demasiado alto.

El índice de Kelly estándar suele ser de 0,25 (25%), que es para el operador promedio con un 50% de posibilidades de ganar, un índice de ganancias/pérdidas de 2:1 (el beneficio debe ser al menos el doble de la apuesta, teniendo en cuenta el riesgo).

Si su índice de Kelly es superior a 0,25, debería considerar reducirlo.

En el gráfico, puedes dividirlo en 3 áreas, marcadas con 3 colores diferentes.

Región 0 a 0,5K: se considera una zona relativamente segura. Seguridad no significa ausencia de riesgo, pero el riesgo será bajo y aun así se logrará la tasa de rendimiento deseada. 0,5K es una proporción excelente en esta zona segura.

Zona de 0,5K a K: considerada zona de riesgo. Si utiliza el índice de Kelly en esta zona, su beneficio será óptimo, especialmente con el índice K correcto, pero el rendimiento no es mucho mayor, pero el riesgo es el doble en comparación con 0,5.K.

Zona > K: El margen de beneficio óptimo a largo plazo disminuye mientras el riesgo aumenta, por lo que esta zona se considera la zona de mayor riesgo.

El índice de Kelly estándar es 0,25, pero cada operador tendrá un valor diferente según las condiciones individuales y del mercado.

Por ejemplo, Edward Thorpe también aconseja reducir el tamaño de su posición (reduciendo su índice de capital o disminuyendo su índice de Kelly) cuando el mercado es volátil y aumentarlo nuevamente cuando el mercado se estabiliza.

Encuentre la proporción que funcione mejor para usted, pero recuerde los principios de uso de Kelly anteriores para reducir su riesgo tanto como sea posible.