Ratio de Sharpe: le ayudará a elegir la mejor cuenta PAMM

Casi todos los inversores que practican la inversión PAMM se enfrentan constantemente al problema de elegir entre gestores que muestran relativamente la misma dinámica de rentabilidad y riesgo durante un determinado período de tiempo.

al problema de elegir entre gestores que muestran relativamente la misma dinámica de rentabilidad y riesgo durante un determinado período de tiempo.

La misma situación problemática enfrentan los comerciantes que deciden elegir una de dos estrategias, que en general muestran casi el mismo resultado, aunque utilizan un enfoque radicalmente diferente para determinar los puntos de entrada.

El ratio de Sharpe fue inventado por el premio Nobel William Forsythe Sharpe en 1966 para comparar la eficacia de invertir los fondos de los inversores en determinados fondos.

Esta relación tiene en cuenta el rendimiento esperado del activo menos el rendimiento arriesgado que se puede obtener comprando valores gubernamentales, bonos o un simple depósito en un banco.

Ahora comprendamos el significado de esta fórmula. S es nuestro índice de Sharpe deseado, R es el rendimiento del fondo o inversión, Rf es el rendimiento libre de riesgo de la inversión, Si es la desviación estándar del rendimiento.

En realidad, el índice de Sharpe en sí no dice mucho, por lo que generalmente se usa para comparar con un estándar, es decir, para comparar el número resultante con el mismo número, pero de una inversión en otro fondo.

Ratio de Sharpe al comparar cuentas PAMM

Si hablamos de la fórmula que describimos anteriormente, prácticamente nadie tendrá dificultades para calcular los indicadores de rentabilidad, pero con la desviación estándar de rentabilidad todo es bastante complicado.

En realidad, al comparar dos cuentas PAMM, por ejemplo con el broker Alpari , se puede tomar en cuenta este número que falta en las características de cada gestor.

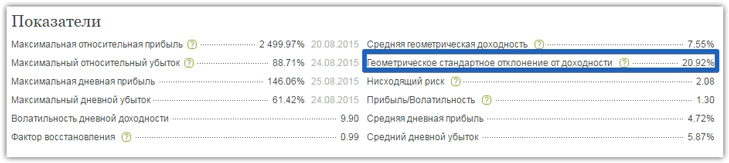

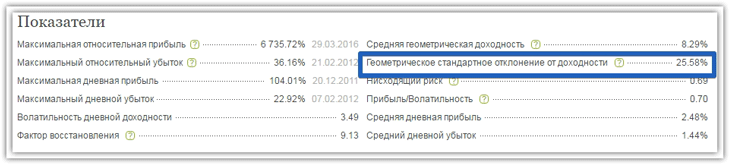

Entonces, tomemos una situación simple y comparemos el riesgo de invertir en dos cuentas diferentes. Por ejemplo, tomaremos cuentas PAMM reales Mikhail B y Uspexx. Ambos comerciantes obtuvieron aproximadamente los mismos rendimientos durante el año, es decir, 36,6 y 36,8 por ciento.

Para comparar las dos estrategias utilizadas por los traders, primero vamos a la información personal del trader Mikhail B, donde tomamos el valor de la desviación estándar de la rentabilidad que falta en nuestra fórmula de Sharpe.

A continuación, realizamos la misma acción y tomamos como fórmula de Sharpe el valor de la desviación estándar de la rentabilidad únicamente del administrador de cuentas Uspexx.

Entonces, calculemos el índice de Sharpe para la cuenta PAMM de Mikhail B. Recordemos que la fórmula se ve así: S=(R-Rf)/si. Como Rf tomamos un depósito en dólares ordinario en el banco, que equivale al 22 por ciento. Ratio de Sharpe para Mikhail B = (36,6%-22%)/20,92%= 0,69

Ratio de Sharpe para la cuenta Uspexx = (36,8%-22%)/25,58% = 0,58

Si analizamos los resultados obtenidos, podemos concluir que invertir en la cuenta PAMM del trader Mikhail B es un poco más seguro que invertir en el trader Uspexx.

Sin embargo, también debe saber que si el índice de Sharpe es inferior a 1, esto indica la ineficacia de invertir en dichas cuentas PAMM, ya que es mucho más seguro realizar un depósito bancario que correr riesgos por dichos rendimientos.

Por tanto, en conclusión, ambas cuentas PAMM resultaron no aptas para la inversión, aunque a primera vista su rentabilidad era atractiva.

Relación de Sharpe al evaluar la estrategia comercial de un comerciante

Al evaluar dos estrategias comerciales con casi el mismo rendimiento anual, la fórmula del índice de Sharpe se simplifica en un orden de magnitud. Para empezar, el retorno de la inversión garantizado desaparece de la fórmula y la volatilidad del par de divisas también actúa como desviación estándar.

Entonces, la fórmula de Sharpe para determinar la efectividad de una estrategia comercial es la siguiente: Rendimiento del año en puntos / volatilidad del par de divisas del año en puntos. La volatilidad de un instrumento en esta fórmula significa la distancia que ha recorrido el precio en puntos en un año.

Ahora, digamos que ganó 600 puntos usando su estrategia, a pesar de que la volatilidad anual del instrumento fue de 300 puntos. Entonces, según la fórmula, el ratio de Sharpe = 600/300 = 2, lo que indica la alta eficiencia de la estrategia comercial que está utilizando.

En conclusión, vale la pena señalar que el índice de Sharpe es un método simple para determinar la efectividad de la estrategia comercial de un administrador de cuentas PAMM o una estrategia comercial personal basada en una fórmula matemática simple.