केली फॉर्मूला क्या है और ट्रेडिंग में इसका उपयोग कैसे किया जाता है?

किसी भी निवेश क्षेत्र में, पूंजी प्रबंधन हमेशा धन के लाभदायक निवेश की प्रक्रिया का एक अभिन्न अंग होता है।.

कई विशेषज्ञ यह तर्क देते हैं कि एक अच्छी ट्रेडिंग प्रणाली में धन प्रबंधन के कोई तत्व शामिल नहीं हो सकते हैं।.

लेकिन व्यवहार में, धन प्रबंधन नियमों की अनदेखी करने से आमतौर पर भारी नुकसान होता है या जमा राशि पूरी तरह से नष्ट हो जाती है।.

पूंजी प्रबंधन को सरल शब्दों में एक प्रभावी योजना के विकास के रूप में समझा जा सकता है जो जोखिम और संभावित प्रतिफल को ध्यान में रखते हुए निवेशक के उपलब्ध धन का आवंटन करती है।.

केली का फॉर्मूला

केली सूत्र, जिसे केली मानदंड के नाम से भी जाना जाता है, एक गणितीय सूत्र है जिसका नाम इसके संस्थापक जॉन केली के नाम पर रखा गया है।

एटी एंड टी की बेल लैब्स में काम करते हुए, केली ने अपने काम के लिए एक गणितीय सूत्र विकसित किया, जिसका मूल उद्देश्य लंबी दूरी के टेलीफोन हस्तक्षेप से निपटना था।.

कुछ समय बाद, केली फॉर्मूला का उपयोग घुड़दौड़ के दांवों की गणना में होने लगा, जिसका मुख्य उद्देश्य न्यूनतम जोखिम के साथ अधिकतम लाभ प्राप्त करने के लिए घोड़ों का चयन करना था। कुछ समय बाद, इस फॉर्मूले को जुआ उद्योग के अन्य क्षेत्रों में भी लागू किया गया।.

इस पद्धति की प्रभावशीलता सिद्ध होने के बाद, इसका उपयोग वित्तीय बाजारों में होने लगा। यहां तक कि वॉरेन बफेट और बिल ग्रॉस जैसे वित्त विशेषज्ञों ने भी अपने काम में केली फॉर्मूला का उपयोग करना शुरू कर दिया।.

बाद में, निवेशकों ने दीर्घकालिक लाभ को अधिकतम करने के लिए प्रति व्यापार पूंजी का प्रतिशत निर्धारित करने हेतु विभिन्न वित्तीय बाजारों में पूंजी प्रबंधन के लिए केली सूत्र का उपयोग किया। वॉरेन बफेट, बिल ग्रॉस और एडवर्ड थॉर्प जैसे कुछ वित्तपोषकों ने केली सूत्र का सफलतापूर्वक उपयोग किया।.

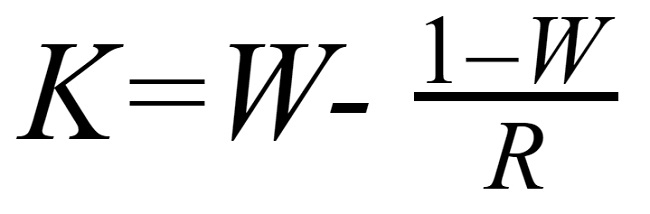

केली का फॉर्मूला:

केली % = W – [ (1 – W) / R ], जहाँ:

%: जमा राशि का वह प्रतिशतजो लेनदेन में शामिल किया जा सकता है

W: जीत दर, कुल लेन-देनों की संख्या के आधार पर जीतने की संभावना।

R: लाभ-जोखिम अनुपात, प्रति व्यापार औसत लाभ और औसत हानि का अनुपात।

उदाहरण के लिए, यदि आपने अपने ट्रेडिंग इतिहास में कुल 50 ऑर्डर किए हैं, तो लाभप्रद ऑर्डरों की संख्या 30 है। इससे लाभ अनुपात (W) 30/50 = 0.6 होता है। औसतन, प्रत्येक सफल ट्रेड से आपको 120 पिप्स का, और औसतन, प्रत्येक असफल ट्रेड से आपको 75 पिप्स का नुकसान होगा। इसलिए, लाभ-से-जोखिम अनुपात 120/75 = 1.6 है।

आइए डेटा को सूत्र में जोड़ें और केली% = 0.6 - [(1 - 0.6) / 1.6] = 0.35 प्राप्त करें।.

W और R का मान कैसे निर्धारित करें?.

इस उदाहरण का उपयोग करके W मान की गणना करने के लिए, आपको अपने ट्रेडिंग इतिहास में कुल लेन-देन की संख्या निर्धारित करनी होगी। यदि आप लंबे समय से ट्रेडिंग कर रहे हैं, तो आप 1 महीना, 3 महीने, 6 महीने या 1 वर्ष जैसे चक्रों का उपयोग कर सकते हैं... या आप ऑर्डर की एक विशिष्ट संख्या, जैसे लगभग 50, चुन सकते हैं। यदि आप स्कैल्पिंग कर रहे हैं, तो आपको इससे अधिक संख्या का उपयोग करना पड़ सकता है।

एक बार जब आपके पास कुल ट्रेडों की संख्या आ जाए, तो आप यह निर्धारित करते हैं कि उनमें से कितने सफल रहे, जिससे आप W मान की गणना कर सकते हैं।.

R की मदद से, आप सभी जीतने वाले पिप्स (या लाभ की राशि) को जोड़कर और फिर जीतने वाले पिप्स की कुल संख्या से भाग देकर, सभी हारने वाले पिप्स (या हानि की राशि) को जोड़कर और फिर हारने वाले ट्रेडों की कुल संख्या से भाग देकर, और फिर इन दोनों औसत को आपस में भाग देकर R का परिणाम प्राप्त कर सकते हैं।.

जिन व्यापारियों के पास पहले से ही टेक प्रॉफिट और स्टॉप लॉस के अनुपात पर आधारित एक स्थिर ट्रेडिंग प्रणाली है, वे इस अनुपात को R के रूप में भी उपयोग कर सकते हैं।

केली फॉर्मूला का उपयोग कैसे करें?

बाजार व्यापारी इस सूत्र का उपयोग कैसे करते हैं? क्या वे इसका पालन करेंगे या इसे प्रत्येक बाजार के अनुसार ढाल लेंगे और सूत्र के परिणामों को केवल एक मानक के रूप में उपयोग करेंगे?

सच तो यह है कि हम न तो जीतने की वास्तविक संभावना का निर्धारण कर सकते हैं और न ही लाभ और हानि के सबसे सटीक अनुपात का।.

सबसे पहले, एक समय में जीतने की संभावना दूसरे समय में जीतने की संभावना से अलग होगी, सामान्य बाजार स्थितियों में लाभ और हानि का अनुपात बाजार की अस्थिरता में लाभ और हानि के अनुपात से अलग होगा।.

दूसरे, जीत की संभावना और लाभ/हानि अनुपात दोनों औसत मान हैं, इसलिए निश्चित रूप से वे वास्तविक मूल्यों को सटीक रूप से प्रतिबिंबित नहीं करेंगे और समय के साथ बदलेंगे।.

तीसरा कारण यह है कि चूंकि इस फॉर्मूले का काफी व्यापक अनुप्रयोग है - खेल सट्टेबाजी, कैसीनो, स्टॉक ट्रेडिंग - इसलिए इसकी बहुमुखी प्रतिभा 100% परिणाम प्रदान नहीं करती है।.

इसलिए, व्यापारी अक्सर केली सूत्र का उपयोग केवल एक संदर्भ मूल्य के रूप में करते हैं, जबकि परिणाम को अपनी परिस्थितियों और बाजार के अनुकूल बनाने के लिए उसमें संशोधन करते हैं।.

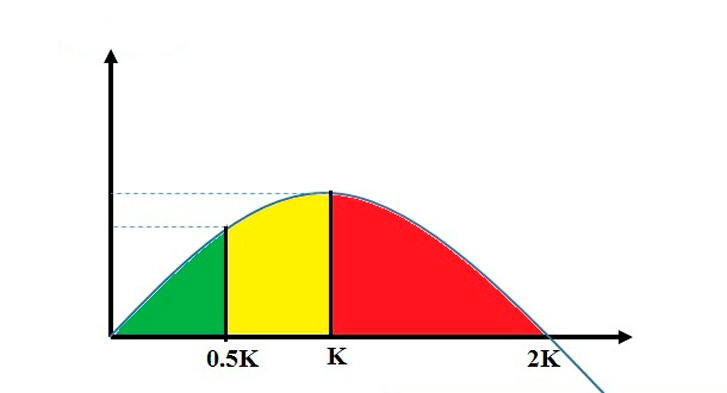

यदि आपने केली अनुपात की गणना स्वयं की है, तो आप इसका उपयोग दीर्घकालिक जोखिम-लाभ अनुपात दर्शाने वाला ग्राफ बनाने के लिए कर सकते हैं।.

आमतौर पर ग्राफ इस प्रकार दिखता है:

यदि हम केली अनुपात का सही उपयोग करें, तो दीर्घकाल में लाभप्रद स्थिति प्राप्त करने की संभावना अधिक होती है। लेकिन यदि आपका केली अनुपात बहुत अधिक है, तो भले ही लाभ अधिक बना रहे, जोखिम भी बहुत अधिक होगा।.

मानक केली अनुपात आमतौर पर 0.25 (25%) होता है, यह अनुपात 50% जीत की संभावना वाले औसत व्यापारी के लिए है, जिसमें जोखिम को ध्यान में रखते हुए लाभ/हानि अनुपात 2:1 होता है (लाभ दांव से कम से कम दोगुना होना चाहिए)।.

यदि आपका केली अनुपात 0.25 से अधिक है, तो आपको इसे कम करने पर विचार करना चाहिए।.

ग्राफ पर आप इसे 3 अलग-अलग रंगों से चिह्नित 3 क्षेत्रों में विभाजित कर सकते हैं।.

0 से 0.5 हज़ार की सीमा: इसे अपेक्षाकृत सुरक्षित क्षेत्र माना जाता है। सुरक्षा का मतलब जोखिम का न होना नहीं है, लेकिन जोखिम कम होगा और आप अपना वांछित लाभ मार्जिन प्राप्त कर सकेंगे। इस सुरक्षित क्षेत्र में 0.5 हज़ार का अनुपात उत्कृष्ट है।.

0.5K से K तक का क्षेत्र जोखिम क्षेत्र माना जाता है। यदि आप इस क्षेत्र में केली अनुपात का उपयोग करते हैं, तो आपका लाभ अधिकतम होगा, विशेष रूप से सही K अनुपात के साथ। प्रतिफल थोड़ा अधिक होता है, लेकिन जोखिम 0.5K की तुलना में दोगुना होता है।.

ज़ोन > K: लंबी अवधि में इष्टतम लाभ मार्जिन घटता है, जबकि जोखिम बढ़ता है, इसलिए इस ज़ोन को सबसे अधिक जोखिम वाला ज़ोन माना जाता है।.

मानक केली अनुपात 0.25 है, लेकिन प्रत्येक व्यापारी के लिए इसका मान व्यक्तिगत और बाजार की स्थितियों के आधार पर भिन्न होगा।.

उदाहरण के लिए, एडवर्ड थॉर्प बाजार में अस्थिरता के दौरान पोजीशन साइज को कम करने (इक्विटी अनुपात को कम करने या केली अनुपात को कम करने) और बाजार के स्थिर होने पर इसे फिर से बढ़ाने की सलाह देते हैं।

वह अनुपात खोजें जो आपके लिए सबसे उपयुक्त हो, लेकिन जोखिम को कम करने के लिए ऊपर बताए गए केली सिद्धांतों को ध्यान में रखें।.