केली फॉर्मूला क्या है और ट्रेडिंग में इसका उपयोग कैसे किया जाता है?

किसी भी निवेश क्षेत्र में, धन प्रबंधन हमेशा लाभदायक निवेश की प्रक्रिया का एक अभिन्न अंग होता है।

ऐसे कई विशेषज्ञ हैं जो तर्क देते हैं कि एक अच्छी ट्रेडिंग प्रणाली में धन प्रबंधन के तत्व शामिल नहीं हो सकते हैं।

लेकिन व्यवहार में, धन प्रबंधन के नियमों की अनदेखी करने से आमतौर पर बड़ी हानि होती है या जमा राशि पूरी तरह नष्ट हो जाती है।

धन प्रबंधन को सबसे सरल रूप से एक प्रभावी योजना के निर्माण के रूप में समझा जाता है जो जोखिम और संभावित रिटर्न को ध्यान में रखते हुए निवेशक के उपलब्ध धन को आवंटित करता है।

केली फार्मूला

केली का सूत्र, जिसे केली मानदंड के रूप में भी जाना जाता है, एक गणितीय सूत्र है जिसका नाम इसके संस्थापक जॉन केली के नाम पर रखा गया है:

एटी एंड टी की बेल लैब्स में काम करते समय, केली ने अपने काम के लिए एक गणितीय सूत्र विकसित किया, जिसका मूल उद्देश्य लंबी दूरी के टेलीफोन हस्तक्षेप से निपटना था।

कुछ समय बाद, घुड़दौड़ पर दांव की गणना में केली फॉर्मूला का उपयोग किया जाने लगा; गणना का मुख्य उद्देश्य घोड़ों का चयन इस तरह करना था कि न्यूनतम जोखिम के साथ अधिकतम लाभ प्राप्त किया जा सके। थोड़ी देर बाद, यह फार्मूला जुए के कारोबार के अन्य क्षेत्रों में भी लागू किया जाने लगा।

इस दृष्टिकोण की प्रभावशीलता साबित होने के बाद, इसका उपयोग वित्तीय बाजारों में शुरू हुआ। यहां तक कि वॉरेन बफेट और बिल ग्रॉस जैसे फाइनेंसरों ने भी अपने काम में केली फॉर्मूला का उपयोग करना शुरू कर दिया।

निवेशकों ने बाद में लंबी अवधि में रिटर्न को अनुकूलित करने के लिए प्रति व्यापार पूंजी का प्रतिशत जानने के लिए कई अलग-अलग वित्तीय बाजारों में पूंजी प्रबंधन के लिए केली फॉर्मूला का उपयोग किया। कुछ फाइनेंसरों ने केली फॉर्मूला का सफलतापूर्वक उपयोग किया है, जैसे वॉरेन बफेट, बिल ग्रॉस और एडवर्ड थोरपे।

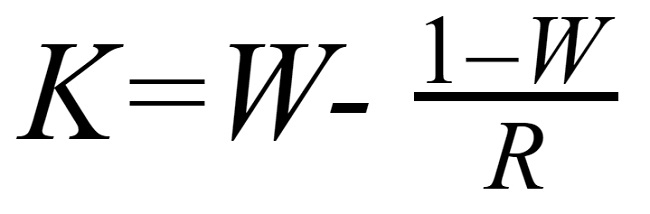

केली सूत्र:

केली % = डब्ल्यू - [(1 - डब्ल्यू) / आर ], जहां:

%: जमा राशि का प्रतिशत जो लेनदेन में भाग ले सकता है

डब्ल्यू: जीत दर , ट्रेडों की कुल संख्या के आधार पर जीतने की संभावना।

आर: इनाम: जोखिम अनुपात, प्रति व्यापार औसत लाभ और औसत हानि का अनुपात।

उदाहरण के लिए: आपके ट्रेडिंग इतिहास में, आपने कुल 50 ऑर्डर का कारोबार किया है जिसमें जीतने वाले (लाभदायक) ऑर्डर की संख्या 30 है। जीतने वाले अनुपात (डब्ल्यू) का आउटपुट 30/50 = 0.6 होगा। औसतन, प्रत्येक जीतने वाला व्यापार आपको 120 पिप्स , और औसतन, प्रत्येक हारने वाला व्यापार आपको 75 पिप्स का नुकसान देगा। तब रिवार्ड टू रिस्क अनुपात 120/75 = 1.6 होगा।

सूत्र में डेटा जोड़ें और केली% = 0.6 - [(1 - 0.6) / 1.6] = 0.35 प्राप्त करें।

W और R का मान कैसे ज्ञात करें?

उदाहरण का उपयोग करके डब्ल्यू के मूल्य की गणना करने के लिए, आपको इतिहास में अपने लेनदेन की कुल संख्या निर्धारित करने की आवश्यकता है। यदि आप लंबे समय से व्यापार कर रहे हैं, तो आप 1 महीने, 3 महीने, 6 महीने या 1 साल जैसे चक्रों का उपयोग कर सकते हैं... या आप ऑर्डर की एक निश्चित संख्या चुन सकते हैं, उदाहरण के लिए 50 के आसपास, उस स्थिति में जब आप स्केलिंग का उपयोग कर रहे हैं तो और भी बहुत कुछ लेना पड़ सकता है।

एक बार जब आपके पास ट्रेडों की कुल संख्या हो जाती है, तो आप यह निर्धारित करते हैं कि कितने जीतने वाले ट्रेड थे, जिससे डब्ल्यू मूल्य की गणना की जा सकती है।

आर के साथ आप सभी जीतने वाले अंक (या लाभ की राशि) जोड़कर और फिर जीतने वाले अंकों की कुल संख्या से विभाजित करके, सभी खोने वाले अंक (या हानि की राशि) जोड़कर और फिर से विभाजित करके इस अनुपात की आसानी से गणना कर सकते हैं। खोने वाले ट्रेडों की कुल संख्या, फिर इन 2 औसतों को विभाजित करके आर परिणाम प्राप्त करने के लिए जोड़ा जाता है।

टेक प्रॉफिट और स्टॉप लॉस के बीच के अनुपात पर बनी एक स्थिर ट्रेडिंग प्रणाली है, वे भी इस अनुपात का उपयोग आर के रूप में कर सकते हैं।

केली के सूत्र का उपयोग कैसे करें?

बाज़ार व्यापारी इस फ़ॉर्मूले का उपयोग कैसे करते हैं? क्या वे इस पर कायम रहेंगे या इसे प्रत्येक बाज़ार के लिए अनुकूलित करेंगे और इस फॉर्मूले के परिणामों को केवल एक बेंचमार्क के रूप में उपयोग करेंगे?

तथ्य यह है कि हम जीत की सही संभावना निर्धारित नहीं कर सकते हैं, न ही लाभ और हानि का सबसे सटीक अनुपात निर्धारित कर सकते हैं।

सबसे पहले, एक समय में जीतने की संभावना दूसरे से अलग होगी, सामान्य बाजार स्थितियों में लाभ और हानि का अनुपात बाजार की अस्थिरता के दौरान अलग होगा।

दूसरे, जीतने की संभावना और लाभ/हानि अनुपात दोनों औसत मूल्य हैं, इसलिए निश्चित रूप से वे वास्तविक मूल्यों को सटीक रूप से प्रतिबिंबित नहीं करेंगे और समय के साथ बदल जाएंगे।

तीसरा, इस तथ्य के कारण कि सूत्र का काफी व्यापक अनुप्रयोग है - खेल, कैसीनो, स्टॉक ट्रेडिंग पर सट्टेबाजी, इसकी सार्वभौमिकता 100% परिणाम नहीं देती है।

इसलिए, व्यापारी अक्सर केली फॉर्मूला का उपयोग केवल संदर्भ मूल्य के रूप में करते हैं, जबकि परिणाम को अपनी स्थितियों और बाजार के अनुरूप बेहतर ढंग से संशोधित करते हैं।

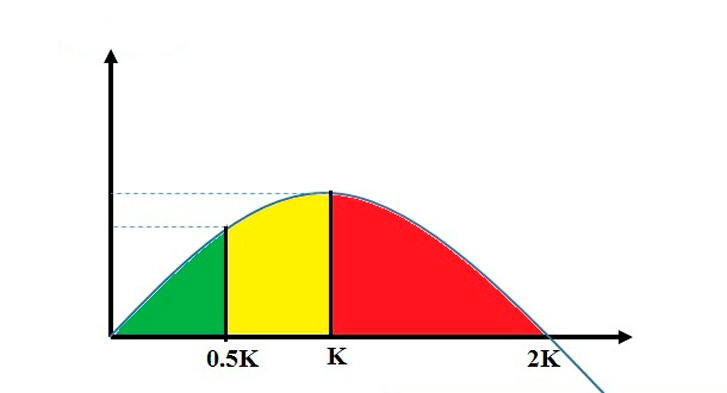

यदि आपने स्वयं केली अनुपात की गणना की है, तो आप इसका उपयोग अपने दीर्घकालिक जोखिम/इनाम संबंध को दर्शाने वाला एक ग्राफ बनाने के लिए कर सकते हैं।

आमतौर पर ग्राफ़ इस तरह दिखता है:

यदि हम केली अनुपात का सही ढंग से उपयोग करते हैं, तो लंबी अवधि में लाभ प्राप्त होने की संभावना अधिक होती है। लेकिन यदि आपका केली अनुपात बहुत अधिक है, तो भले ही आप अपना लाभप्रदता स्तर बनाए रखें, जोखिम बहुत अधिक होगा।

मानक केली अनुपात आम तौर पर 0.25 (25%) है, जो जीतने की 50% संभावना वाले औसत व्यापारी के लिए है, 2:1 लाभ/हानि अनुपात (जोखिम को ध्यान में रखते हुए, लाभ कम से कम दांव से दोगुना होना चाहिए)।

यदि आपका केली अनुपात 0.25 से अधिक है, तो आपको इसे कम करने पर विचार करना चाहिए।

ग्राफ़ पर, आप इसे 3 अलग-अलग रंगों से चिह्नित 3 क्षेत्रों में विभाजित कर सकते हैं।

क्षेत्र 0 से 0.5K: यह अपेक्षाकृत सुरक्षित क्षेत्र माना जाता है। सुरक्षा का मतलब कोई जोखिम नहीं है, लेकिन जोखिम कम होगा और रिटर्न की वांछित दर फिर भी हासिल की जाएगी। इस सुरक्षित क्षेत्र में 0.5K एक उत्कृष्ट अनुपात है।

0.5K से K तक का क्षेत्र: जोखिम क्षेत्र माना जाता है। यदि आप इस क्षेत्र में केली अनुपात का उपयोग करते हैं, तो आपका लाभ इष्टतम होगा, विशेष रूप से सही K अनुपात के साथ, लेकिन रिटर्न बहुत अधिक नहीं है, लेकिन जोखिम 0.5.K की तुलना में दोगुना है।

क्षेत्र > K: जोखिम बढ़ने पर दीर्घकालिक इष्टतम लाभ मार्जिन घट जाता है, इसलिए इस क्षेत्र को उच्चतम जोखिम क्षेत्र माना जाता है।

मानक केली अनुपात 0.25 है, लेकिन प्रत्येक व्यापारी का व्यक्तिगत और बाज़ार स्थितियों के आधार पर एक अलग मूल्य होगा।

उदाहरण के लिए, एडवर्ड थोर्पे भी बाजार में उतार-चढ़ाव होने पर और बाजार के स्थिर होने पर इसे फिर से बढ़ाने की सलाह देते हैं।

वह अनुपात ढूंढें जो आपके लिए सबसे अच्छा काम करता है, लेकिन जितना संभव हो सके अपने जोखिम को कम करने के लिए ऊपर दिए गए केली के उपयोग के सिद्धांतों को याद रखें।