El índice de Sharpe le ayudará a elegir la mejor cuenta PAMM

Casi todos los inversores que practican la inversión PAMM se enfrentan constantemente  al problema de elegir entre gestores que demuestran una rentabilidad y una dinámica de riesgo relativamente similares durante un período de tiempo determinado.

al problema de elegir entre gestores que demuestran una rentabilidad y una dinámica de riesgo relativamente similares durante un período de tiempo determinado.

La misma situación problemática afrontan los traders que deciden elegir una de dos estrategias que generalmente muestran resultados casi idénticos, aunque utilizan enfoques radicalmente diferentes para determinar los puntos de entrada.

El ratio de Sharpe fue inventado por el premio Nobel William Forsyth Sharpe en 1966 para comparar el rendimiento de las inversiones de los inversores en distintos fondos.

Esta relación tiene en cuenta el rendimiento esperado de un activo menos el rendimiento libre de riesgo que se puede obtener comprando títulos gubernamentales, bonos o un simple depósito bancario.

Ahora entendamos el significado de esta fórmula. S es el ratio de Sharpe deseado, R es la rentabilidad del fondo o inversión, Rf es la rentabilidad sin riesgo de la inversión y Si es la desviación estándar de la rentabilidad.

El ratio de Sharpe por sí solo no nos dice mucho, por lo que se utiliza habitualmente para comparaciones de referencia, específicamente para comparar la cifra resultante con la misma cifra de una inversión en otro fondo.

Ratio de Sharpe al comparar cuentas PAMM

Si hablamos de la fórmula que hemos descrito anteriormente, entonces prácticamente nadie tendrá dificultades para calcular los indicadores de rentabilidad, pero con la desviación estándar de la rentabilidad, todo es bastante complicado.

Al comparar dos cuentas PAMM, por ejemplo, con el bróker Alpari, este dato faltante se puede obtener de las características de cada gestor.

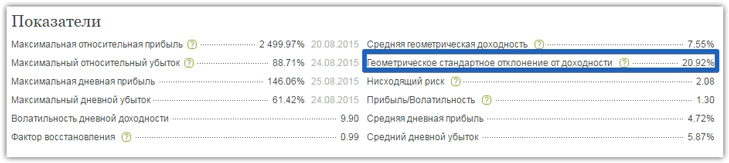

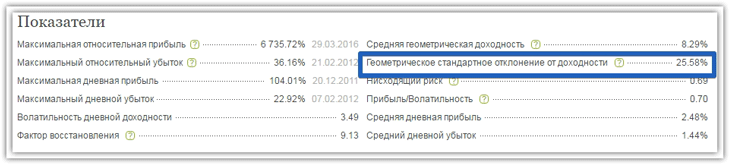

Analicemos una situación sencilla y comparemos el riesgo de invertir en dos cuentas diferentes. Por ejemplo, usaremos las cuentas PAMM reales de Mikhail B y Uspexx. Ambos operadores obtuvieron una rentabilidad anual similar, del 36,6 % y el 36,8 %, respectivamente.

Para comparar las dos estrategias utilizadas por los traders, primero vamos a la información personal del trader Mikhail B, donde tomamos el valor faltante para la desviación estándar de los retornos para nuestra fórmula de Sharpe.

A continuación, realizamos la misma acción y tomamos para la fórmula de Sharpe el valor de la desviación estándar del retorno de solo el administrador de cuenta Uspexx.

Calculemos el ratio de Sharpe de la cuenta PAMM de Mikhail B. Recordemos que la fórmula es: S = (R - Rf) / si. Rf es el depósito bancario promedio en dólares, que equivale al 22 %. El ratio de Sharpe de Mikhail B es (36,6 % - 22 %) / 20,92 % = 0,69

Índice de Sharpe para la cuenta Uspexx = (36,8% - 22%) / 25,58% = 0,58

Analizando los resultados, podemos concluir que invertir en la cuenta PAMM del trader Mikhail B es ligeramente más seguro que en la cuenta del trader Uspexx.

Sin embargo, también debes saber que si el ratio de Sharpe es menor a 1, esto indica la ineficacia de invertir en dichas cuentas PAMM, ya que es mucho más seguro realizar un depósito bancario que arriesgarse a obtener tal retorno.

Por lo tanto, en conclusión, ambas cuentas PAMM resultaron no ser adecuadas para la inversión, aunque a primera vista su rentabilidad era atractiva.

El índice de Sharpe en la evaluación de la estrategia comercial de un comerciante

Al evaluar dos estrategias de trading con rendimientos anuales prácticamente idénticos, la fórmula del ratio de Sharpe se simplifica en un orden de magnitud. En primer lugar, se elimina de la fórmula el retorno de la inversión garantizado (ROI), y la volatilidad del par de divisas también actúa como desviación estándar.

La fórmula de Sharpe para determinar la efectividad de una estrategia de trading es la siguiente: Rentabilidad anual en pips / Volatilidad anual del par de divisas en pips. En esta fórmula, la volatilidad de un instrumento se refiere a la variación en pips que ha experimentado su precio en un año.

Ahora, supongamos que ganó 600 pips con esta estrategia, a pesar de que la volatilidad anual del instrumento fue de 300 pips. Por lo tanto, según la fórmula, el ratio de Sharpe = 600/300 = 2, lo que indica la alta eficiencia de su estrategia de trading.

En conclusión, vale la pena señalar que el ratio de Sharpe es un método simple para determinar la efectividad de la estrategia comercial de un administrador de cuenta PAMM o una estrategia comercial personal basada en una fórmula matemática simple.