Apa itu rumus Kelly dan bagaimana penggunaannya dalam perdagangan?

Dalam bidang investasi apa pun, manajemen modal selalu menjadi bagian integral dari proses investasi uang yang menguntungkan.

Ada cukup banyak ahli yang berpendapat bahwa sistem perdagangan yang baik mungkin tidak mengandung unsur manajemen uang sama sekali.

Namun dalam praktiknya, mengabaikan aturan pengelolaan uang biasanya mengakibatkan kerugian besar atau hilangnya seluruh deposit.

Pengelolaan modal secara sederhana dapat dipahami sebagai pengembangan rencana efektif yang mengalokasikan dana yang tersedia bagi investor dengan mempertimbangkan risiko dan potensi pengembalian.

Rumus Kelly

Rumus Kelly, juga dikenal sebagai kriteria Kelly, adalah rumus matematika yang dinamai menurut penemunya, John Kelly:

Saat bekerja di Bell Labs milik AT&T, Kelly mengembangkan rumus matematika untuk pekerjaannya, yang awalnya ditujukan untuk mengatasi gangguan telepon jarak jauh.

Setelah beberapa waktu, rumus Kelly mulai digunakan dalam menghitung taruhan pacuan kuda, yang tujuan utamanya adalah memilih kuda untuk memaksimalkan keuntungan dengan risiko minimal. Tak lama kemudian, rumus tersebut juga diterapkan pada bidang lain dalam industri perjudian.

Setelah pendekatan ini terbukti efektif, pendekatan ini mulai digunakan di pasar keuangan. Bahkan para pelaku keuangan seperti Warren Buffett dan Bill Gross mulai menggunakan Rumus Kelly dalam pekerjaan mereka.

Kemudian, para investor menggunakan rumus Kelly untuk manajemen modal di berbagai pasar keuangan untuk menentukan persentase modal per transaksi guna mengoptimalkan keuntungan jangka panjang. Beberapa tokoh keuangan, seperti Warren Buffett, Bill Gross, dan Edward Thorp, berhasil menggunakan rumus Kelly.

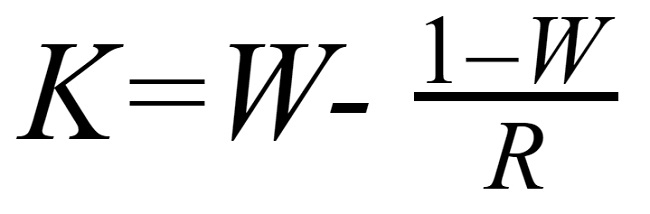

Rumus Kelly:

Persentase Kelly = W – [ (1 – W) / R ], di mana:

%: persentase dari deposityang dapat terlibat dalam transaksi

W: tingkat kemenangan, probabilitas menang berdasarkan jumlah total transaksi.

R: Rasio Imbalan:Risiko, yaitu rasio antara rata-rata keuntungan dan rata-rata kerugian per transaksi.

Sebagai contoh, jika Anda telah melakukan total 50 order dalam riwayat trading Anda, jumlah order yang menang (menguntungkan) adalah 30. Rasio kemenangan (W) yang dihasilkan adalah 30/50 = 0,6. Rata-rata, setiap trading yang menang akan menghasilkan 120 pip, dan rata-rata, setiap trading yang kalah akan merugikan Anda 75 pip. Maka, rasio imbalan terhadap risiko adalah 120/75 = 1,6.

Mari kita tambahkan data ke dalam rumus dan dapatkan Kelly% = 0,6 - [(1 - 0,6) / 1,6] = 0,35.

Bagaimana cara menentukan nilai W dan R.

Untuk menghitung nilai W menggunakan contoh ini, Anda perlu menentukan jumlah total transaksi dalam riwayat Anda. Jika Anda telah berdagang dalam waktu lama, Anda dapat menggunakan siklus seperti 1 bulan, 3 bulan, 6 bulan, atau 1 tahun... atau Anda dapat memilih jumlah pesanan tertentu, misalnya, sekitar 50. Jika Anda melakukan scalping, Anda mungkin perlu menggunakan jumlah yang lebih besar.

Setelah Anda mengetahui jumlah total transaksi, Anda menentukan berapa banyak yang menghasilkan keuntungan, dari situ Anda dapat menghitung nilai W.

Dengan R, Anda juga dapat dengan mudah menghitung rasio ini dengan menjumlahkan semua pip yang menang (atau jumlah keuntungan) lalu membaginya dengan total jumlah pip yang menang, menjumlahkan semua pip yang kalah (atau jumlah kerugian) lalu membaginya dengan total jumlah perdagangan yang kalah, kemudian membagi kedua rata-rata ini untuk mendapatkan hasil R.

Trader yang sudah memiliki sistem trading stabil yang dibangun berdasarkan rasio antara take profit dan stop lossjuga dapat menggunakan rasio ini sebagai R.

Bagaimana cara menggunakan rumus Kelly?

Bagaimana para trader pasar menggunakan rumus ini? Akankah mereka mematuhinya atau menyesuaikannya dengan setiap pasar dan hanya menggunakan hasil rumus tersebut sebagai patokan?

Faktanya, kita tidak dapat menentukan probabilitas kemenangan yang benar-benar sebenarnya, maupun rasio untung dan rugi yang paling akurat.

Pertama, probabilitas menang pada satu titik waktu akan berbeda dari titik waktu lainnya, rasio keuntungan dan kerugian dalam kondisi pasar normal akan berbeda dengan kondisi pasar yang bergejolak.

Kedua, baik probabilitas menang maupun rasio untung/rugi adalah nilai rata-rata, jadi tentu saja keduanya tidak akan secara akurat mencerminkan nilai sebenarnya dan akan berubah seiring waktu.

Ketiga, karena rumus tersebut memiliki aplikasi yang cukup luas – taruhan olahraga, kasino, perdagangan saham – fleksibilitasnya tidak memberikan hasil 100%.

Oleh karena itu, para trader seringkali hanya menggunakan rumus Kelly sebagai nilai referensi, sambil memodifikasi hasilnya agar lebih sesuai dengan kondisi mereka sendiri dan pasar.

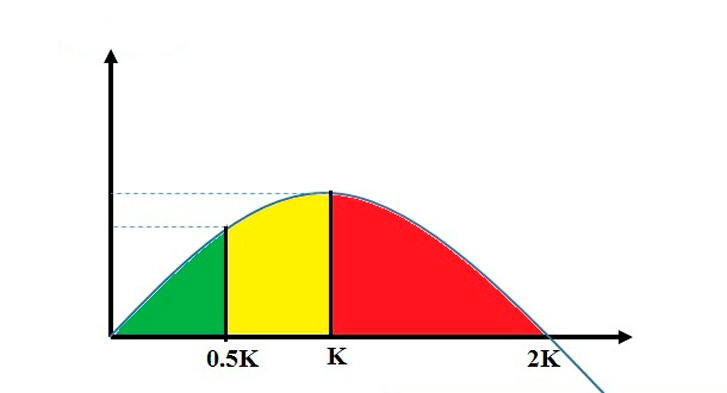

Jika Anda telah menghitung rasio Kelly sendiri, Anda dapat menggunakannya untuk membuat grafik yang menunjukkan rasio risiko-imbalan jangka panjang.

Biasanya grafik tersebut terlihat seperti ini:

Jika kita menggunakan rasio Kelly dengan benar, mencapai profitabilitas dalam jangka panjang akan lebih mungkin. Namun, jika rasio Kelly Anda terlalu tinggi, meskipun profitabilitas tetap tinggi, risikonya akan terlalu tinggi.

Rasio Kelly standar biasanya 0,25 (25%), rasio ini untuk trader rata-rata dengan probabilitas menang 50%, rasio untung/rugi 2:1 (untung harus minimal dua kali lipat taruhan) dengan mempertimbangkan risiko.

Jika rasio Kelly Anda lebih besar dari 0,25, Anda harus mempertimbangkan untuk menurunkannya.

Pada grafik tersebut, Anda dapat membaginya menjadi 3 area yang ditandai dengan 3 warna berbeda.

Rentang 0 hingga 0,5 ribu: Ini dianggap sebagai zona yang relatif aman. Aman bukan berarti tanpa risiko, tetapi risikonya akan rendah dan Anda tetap dapat mencapai margin keuntungan yang diinginkan. 0,5 ribu adalah rasio yang sangat baik di zona aman ini.

Zona 0,5K hingga K dianggap sebagai zona risiko. Jika Anda menggunakan rasio Kelly di zona ini, keuntungan Anda akan optimal, terutama dengan rasio K yang tepat. Pengembaliannya sedikit lebih tinggi, tetapi risikonya dua kali lipat dibandingkan dengan zona 0,5K.

Zona > K: Margin keuntungan optimal dalam jangka panjang menurun, sementara risikonya meningkat, sehingga zona ini dianggap sebagai zona dengan risiko terbesar.

Rasio Kelly standar adalah 0,25, tetapi setiap trader akan memiliki nilai yang berbeda tergantung pada individu dan kondisi pasar.

Sebagai contoh, Edward Thorp juga menyarankan untuk mengurangi ukuran posisi (menurunkan rasio ekuitas atau menurunkan rasio Kelly) selama volatilitas pasar dan meningkatkannya kembali ketika pasar stabil.

Temukan rasio yang paling sesuai untuk Anda, tetapi ingatlah prinsip-prinsip Kelly di atas untuk meminimalkan risiko.