Rasio Sharpe akan membantu Anda memilih akun PAMM terbaik

Hampir setiap investor yang mempraktikkan investasi PAMM selalu menghadapi  masalah dalam memilih antara manajer yang menunjukkan profitabilitas dan dinamika risiko yang relatif serupa selama periode waktu tertentu.

masalah dalam memilih antara manajer yang menunjukkan profitabilitas dan dinamika risiko yang relatif serupa selama periode waktu tertentu.

Situasi bermasalah yang sama dihadapi oleh para trader yang memutuskan untuk memilih salah satu dari dua strategi yang umumnya menunjukkan hasil yang hampir identik, meskipun mereka menggunakan pendekatan yang sangat berbeda dalam menentukan titik masuk.

Rasio Sharpe diciptakan oleh peraih Nobel William Forsyth Sharpe pada tahun 1966 untuk membandingkan kinerja investasi para investor di berbagai reksa dana.

Rasio ini memperhitungkan imbal hasil yang diharapkan dari suatu aset dikurangi imbal hasil bebas risiko yang dapat diperoleh dengan membeli surat berharga pemerintah, obligasi, atau deposito bank biasa.

Sekarang mari kita pahami arti dari rumus ini. S adalah Rasio Sharpe yang kita inginkan, R adalah imbal hasil dana atau investasi, Rf adalah imbal hasil bebas risiko atas investasi tersebut, dan Si adalah deviasi standar dari imbal hasil tersebut.

Rasio Sharpe sendiri tidak memberikan banyak informasi, sehingga umumnya digunakan untuk perbandingan tolok ukur, khususnya membandingkan angka yang dihasilkan dengan angka yang sama dari investasi di reksa dana lain.

Rasio Sharpe saat membandingkan akun PAMM

Jika kita berbicara tentang rumus yang telah kita uraikan di atas, maka praktis tidak ada yang akan mengalami kesulitan dalam menghitung indikator profitabilitas, tetapi dengan standar deviasi profitabilitas, semuanya menjadi cukup rumit.

Saat membandingkan dua akun PAMM, misalnya, dengan broker Alpari, angka yang hilang ini dapat diambil dari karakteristik masing-masing manajer.

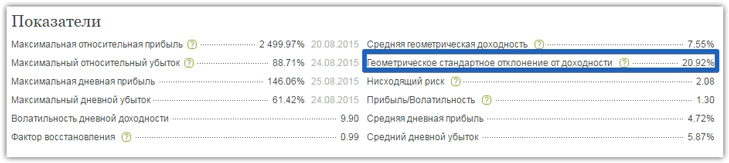

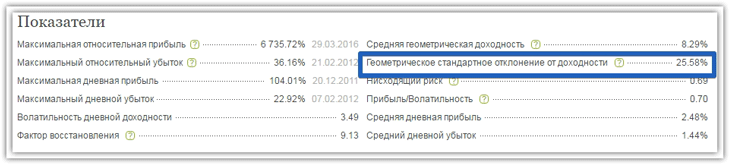

Jadi, mari kita lihat situasi sederhana dan bandingkan risiko berinvestasi di dua akun yang berbeda. Misalnya, kita akan menggunakan akun PAMM riil milik Mikhail B dan Uspexx. Kedua trader ini menunjukkan pengembalian tahunan yang hampir sama, yaitu masing-masing sebesar 36,6 dan 36,8 persen.

Untuk membandingkan dua strategi yang digunakan oleh para trader, pertama-tama kita melihat informasi pribadi trader Mikhail B, di mana kita mengambil nilai yang hilang untuk standar deviasi pengembalian untuk rumus Sharpe kita.

Selanjutnya, kita melakukan tindakan yang sama dan mengambil nilai simpangan baku dari pengembalian hanya untuk manajer akun Uspexx untuk rumus Sharpe.

Jadi, mari kita hitung rasio Sharpe untuk rekening PAMM Mikhail B. Ingat bahwa rumusnya adalah: S = (R - Rf) / si. Rf adalah rata-rata deposito bank dalam dolar, yang sama dengan 22 persen. Rasio Sharpe untuk Mikhail B = (36,6% - 22%) / 20,92% = 0,69

Rasio Sharpe untuk akun Uspexx = (36,8% - 22%) / 25,58% = 0,58

Berdasarkan analisis hasil, dapat disimpulkan bahwa investasi di akun PAMM milik trader Mikhail B sedikit lebih aman dibandingkan investasi di akun milik trader Uspexx.

Namun, Anda juga perlu tahu bahwa jika rasio Sharpe kurang dari 1, ini menunjukkan ketidakefektifan investasi di akun PAMM tersebut, karena jauh lebih aman untuk melakukan deposito bank daripada mengambil risiko untuk mendapatkan keuntungan seperti itu.

Oleh karena itu, kesimpulannya, kedua akun PAMM ini ternyata tidak cocok untuk investasi, meskipun pada pandangan pertama profitabilitasnya tampak menarik.

Rasio Sharpe dalam Mengevaluasi Strategi Perdagangan Seorang Trader

Saat mengevaluasi dua strategi perdagangan dengan pengembalian tahunan yang hampir identik, rumus rasio Sharpe disederhanakan secara signifikan. Pertama, pengembalian investasi yang dijamin dihilangkan dari rumus, dan volatilitas pasangan mata uang juga bertindak sebagai deviasi standar.

Jadi, rumus Sharpe untuk menentukan efektivitas strategi perdagangan adalah sebagai berikut: Pengembalian tahunan dalam pip / Volatilitas tahunan pasangan mata uang dalam pip. Dalam rumus ini, volatilitas suatu instrumen mengacu pada jarak yang telah ditempuh harga dalam pip dalam satu tahun.

Sekarang, misalkan Anda memperoleh 600 pip menggunakan strategi ini, meskipun volatilitas tahunan instrumen tersebut adalah 300 pip. Oleh karena itu, menurut rumus, rasio Sharpe = 600/300 = 2, yang menunjukkan efisiensi tinggi dari strategi perdagangan Anda.

Kesimpulannya, perlu dicatat bahwa rasio Sharpe adalah metode sederhana untuk menentukan efektivitas strategi perdagangan manajer akun PAMM atau strategi perdagangan pribadi berdasarkan rumus matematika sederhana.