¿Qué es la fórmula de Kelly y cómo se utiliza en el trading?

En cualquier área de inversión, la gestión del capital es siempre una parte integral del proceso de inversión rentable de dinero.

Hay muchos expertos que sostienen que un buen sistema de trading puede no contener ningún elemento de gestión del dinero.

Pero en la práctica, ignorar las reglas de administración del dinero generalmente resulta en grandes pérdidas o en la pérdida total del depósito.

La gestión de capital se entiende más simplemente como el desarrollo de un plan eficaz que asigna los fondos disponibles de un inversor teniendo en cuenta los riesgos y los rendimientos potenciales.

La fórmula de Kelly

La fórmula de Kelly, también conocida como criterio de Kelly, es una fórmula matemática que lleva el nombre de su fundador, John Kelly:

Mientras trabajaba en los Laboratorios Bell de AT&T, Kelly desarrolló una fórmula matemática para su trabajo, originalmente pensada para combatir la interferencia telefónica de larga distancia.

Con el tiempo, la fórmula de Kelly empezó a utilizarse para calcular las apuestas hípicas, cuyo objetivo principal era seleccionar caballos para maximizar las ganancias con el mínimo riesgo. Poco después, la fórmula también se aplicó a otras áreas de la industria del juego.

Tras comprobarse la eficacia de este enfoque, comenzó a emplearse en los mercados financieros. Incluso financieros como Warren Buffett y Bill Gross comenzaron a utilizar la Fórmula Kelly en sus trabajos.

Posteriormente, los inversores utilizaron la fórmula de Kelly para la gestión de capital en diversos mercados financieros con el fin de determinar el porcentaje de capital por operación y optimizar así las ganancias a largo plazo. Algunos financieros, como Warren Buffett, Bill Gross y Edward Thorp, utilizaron con éxito la fórmula de Kelly.

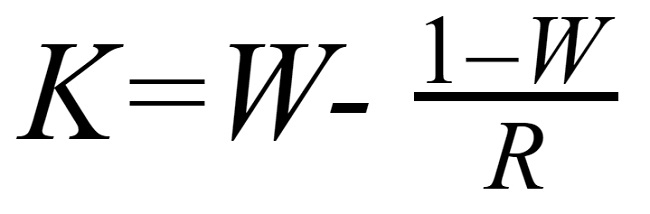

Fórmula de Kelly:

Kelly % = W – [ (1 – W) / R ], donde:

%: porcentaje del depósitoque puede estar involucrado en la transacción

W: tasa de victorias, la probabilidad de ganar en función del número total de operaciones.

R: Relación recompensa/riesgo, la relación entre la ganancia promedio y la pérdida promedio por operación.

Por ejemplo, si has realizado un total de 50 operaciones en tu historial, el número de operaciones ganadoras (rentables) es 30. La tasa de éxito (G) resultante es 30/50 = 0,6. En promedio, cada operación ganadora te reportará 120 pips, y en promedio, cada operación perdedora te hará perder 75 pips. Por lo tanto, la relación riesgo-beneficio es 120/75 = 1,6.

Agreguemos los datos a la fórmula y obtengamos Kelly% = 0,6 - [(1 - 0,6) / 1,6] = 0,35.

Cómo determinar el valor de W y R.

Para calcular el valor W con este ejemplo, necesitas determinar el número total de transacciones en tu historial. Si llevas operando mucho tiempo, puedes usar ciclos como 1 mes, 3 meses, 6 meses o 1 año... o puedes elegir un número específico de órdenes, por ejemplo, alrededor de 50. Si practicas scalping, es posible que necesites usar un número mayor.

Una vez que tengas el número total de operaciones, determina cuántas fueron ganadoras, a partir de lo cual puedes calcular el valor W.

Con R, también puedes calcular fácilmente esta relación sumando todos los pips ganadores (o la cantidad de ganancias) y luego dividiéndolos por el número total de pips ganadores, sumando todos los pips perdedores (o la cantidad de pérdidas) y luego dividiéndolos por el número total de operaciones perdedoras, luego dividiendo estos 2 promedios juntos para obtener el resultado de R.

Los operadores que ya tienen un sistema de negociación estable basado en la relación entre toma de ganancias y stop losstambién pueden usar esta relación como R.

¿Cómo utilizar la fórmula de Kelly?

¿Cómo utilizan esta fórmula los operadores del mercado? ¿La seguirán o la adaptarán a cada mercado y simplemente usarán los resultados de la fórmula como referencia?

El hecho es que no podemos determinar la probabilidad verdaderamente real de ganar, ni la relación más precisa entre ganancias y pérdidas.

En primer lugar, la probabilidad de ganar en un momento dado será diferente a la de otro, la relación entre ganancias y pérdidas en condiciones normales del mercado será diferente que en condiciones de volatilidad del mercado.

En segundo lugar, tanto la probabilidad de ganar como la relación beneficio/pérdida son valores medios, por lo que, por supuesto, no reflejarán con precisión los valores reales y cambiarán con el tiempo.

En tercer lugar, debido a que la fórmula tiene una aplicación bastante amplia (apuestas deportivas, casinos, negociación de acciones), su versatilidad no proporciona un resultado del 100%.

Por lo tanto, los traders a menudo utilizan la fórmula de Kelly sólo como valor de referencia, modificando el resultado para adaptarlo mejor a sus propias condiciones y al mercado.

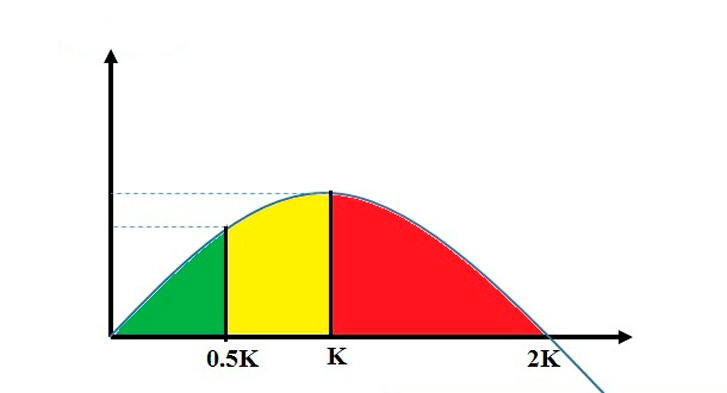

Si ha calculado usted mismo el ratio de Kelly, puede utilizarlo para trazar un gráfico que muestre la relación riesgo-recompensa a largo plazo.

Normalmente el gráfico se ve así:

Si utilizamos el ratio de Kelly correctamente, es más probable obtener rentabilidad a largo plazo. Sin embargo, si el ratio de Kelly es demasiado alto, incluso si la rentabilidad se mantiene alta, el riesgo será demasiado alto.

El ratio de Kelly estándar suele ser 0,25 (25%), este ratio es para el trader medio con una probabilidad de ganar del 50%, un ratio de beneficio/pérdida de 2:1 (el beneficio debe ser al menos el doble de la apuesta) teniendo en cuenta el riesgo).

Si su índice Kelly es mayor a 0,25, debería considerar reducirlo.

En el gráfico puedes dividirlo en 3 áreas marcadas con 3 colores diferentes.

El rango de 0 a 0.500: Esta se considera una zona relativamente segura. La seguridad no significa que no haya riesgo, pero este será bajo y podrá alcanzar el margen de beneficio deseado. 0.500 es una excelente relación en esta zona segura.

La zona de 0.5K a K se considera de riesgo. Si utiliza el ratio de Kelly en esta zona, obtendrá una ganancia óptima, especialmente con el ratio K correcto. La rentabilidad es ligeramente superior, pero el riesgo es el doble que en 0.5K.

Zona > K: El margen de beneficio óptimo a largo plazo disminuye, mientras que el riesgo aumenta, por lo que esta zona se considera la zona de mayor riesgo.

El ratio de Kelly estándar es 0,25, pero cada trader tendrá un valor diferente dependiendo de las condiciones individuales y del mercado.

Por ejemplo, Edward Thorp también aconseja reducir el tamaño de la posición (disminuir el ratio de capital o disminuir el ratio de Kelly) durante la volatilidad del mercado y aumentarlo de nuevo cuando el mercado se estabiliza.

Encuentre la proporción que funcione mejor para usted, pero tenga en cuenta los principios de Kelly mencionados anteriormente para minimizar el riesgo.