Билл Хван от кассира в McDonald's до управления миллиардами

Среди известных миру финансистов не так много людей корейского происхождения, которые смогли взойти на вершину финансового олимпа.

Одним из самых известных азиатских инвесторов является Билл Хван, американец азиатского происхождения, сумевший стать владельцем и управляющим крупнейшего хедж фонда.

Кто такой Билл Хван?

Сон Кук Хван или Билл Хван, 1964 г.р., кореец, иммигрировал в США с 1982 г. По словам Хвана, когда он впервые приехал в США, Хван не знал английского языка, а начал учиться только во время подработки в McDonald's.

После смерти отца мать Хвана перевезла семью в Лос-Анджелес. Хван изучал экономику в Калифорнийском университете, а затем получил степень магистра делового администрирования в школе Карнеги-Меллона в Питтсбурге.

Коллеги говорят, что Хван — один из самых успешных протеже Робертсона. Не зря Робертсон сам назвал Хвана «Майклом Джорданом азиатских инвесторов».

Джулиан Робертсон и Билл Хван

В 2000 году Хван запустил собственный фонд Tiger Asia Management. Сначала он использовал контракты на разницу CFD, инвестируя только в корейские, японские и китайские компании.

2007 был чрезвычайно удачным годом, инвестиции помогли Хвану получить до 40% дохода и увеличить капитализацию фонда до 10 миллиардов долларов.

Но радость «длилась недолго», в конце 2008 года, после открытия крупной сделки на продажу по акциям Volkswagen AG, цена на акции начала быстро расти, принося колоссальные убытки.

По итогам 2008 года фонд потерял 23%, многие инвесторы забрали свои деньги, недовольные политикой компании и её подходу к ведению дел.

В 2012 году Комиссия по ценным бумагам и биржам США (SEC) обвинила Tiger Asia в инсайдерской торговле и манипулировании акциями двух китайских банков. Агентство заявило, что Хван нарушил закон, получив конфиденциальную информацию о незавершенных предложениях акций от банков-андеррайтеров, а затем использовал ее для получения незаконной прибыли:

Хван и компания должны заплатить 60 миллионов долларов для урегулирования уголовных и гражданских обвинений. В то же время SEC запретила Хвану создавать фонд, а правительство Гонконга запретило Хвану торговать на Гонконгской бирже в течение четырех лет (запрет закончился в 2018 году).

После неудачи в 2013 году Хванг основал компанию Archegos в форме семейного офиса с резервным капиталом в 200 миллионов долларов США! На этот раз внешних инвесторов не было, только собственные средства.

Особенности биржевой торговой стратегии Билла Хванга?

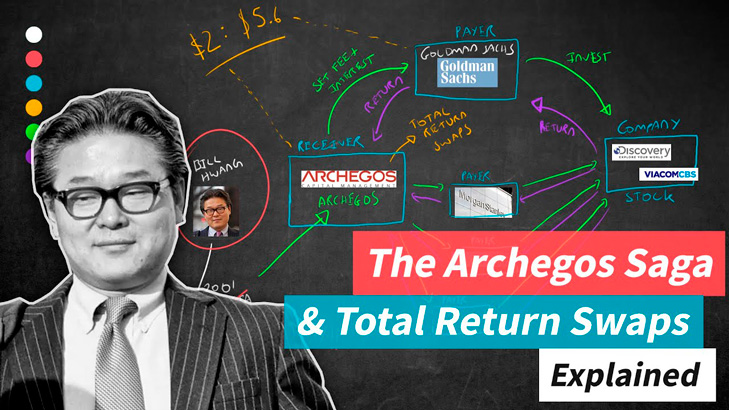

Своп-торговля. Хотя закон США запрещает отдельным инвесторам покупать ценные бумаги на сумму, превышающую 50% маржи, это не относится к хедж-фондам и семейным офисам.

Согласно обвинительному заключению SEC, торговая стратегия Хвана предпологала чрезмерно большое кредитное плечо, доходившее до 1:10.

Длинные позиции составляют от 1/3 до ½ общей стоимости компании, в которой будут сосредоточены 10 самых ценных компаний (топ-10 холдингов).

Чтобы выполнить своп, Archegos предложит процент от стоимости позиции наличными в качестве маржи для банка, в качестве залога.

Поскольку свопы всегда выплачиваются ежедневно в зависимости от прибыли и убытков, Archegos пришлось включить второй тип обеспечения.

Если стоимость сделки увеличится, банк выплатит Archegos соответствующую сумму наличными в зависимости от скорости роста цены акций:

Если стоимость упадет, Archegos придется добавить больше залога, что в отрасли называют «накачкой брони». То есть, пока у Хвана достаточно денег, чтобы накачать больше маржи, в случае неудачной транзакции банк может продолжать ссужать Хвану больше денег, чтобы купить больше, или сохранять первоначальную стоимость активов неизменной без необходимости ликвидации.

Банк взимает комиссию за свои услуги. Чтобы избежать рыночного риска, банк покупает базовые акции и просто выплачивает прибыль от этих акций компании Archegos. По мере того, как Archegos покупает больше свопов, банки также покупают больше акций, что также подталкивает цены вверх.

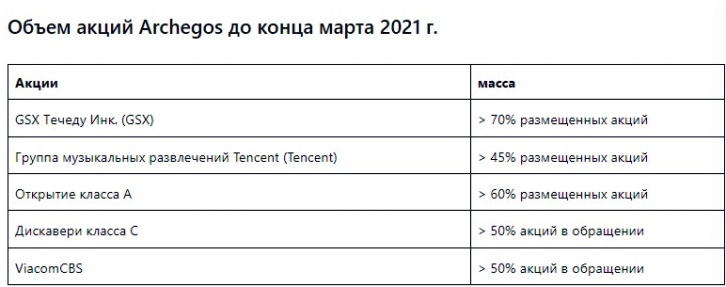

Обмен имеет еще одно преимущество для Хвана, а именно анонимность: люди, которые одалживают деньги Хвану, будут знать только о своих сделках с ним, не зная, что Хван также торгует — теми же акциями — с другими банками. Виаком Си-Би-Эс Инк. например, помогая Хвангу прекрасно скрыть как личность, так и размер открытой позиции. Так, на конец марта Archegos владел 59 млн акций Viacom у Morgan Stanley, Goldman Sachs Group Inc., Credit Suisse и Wells Fargo & Co.

По мере того, как Archegos покупает все больше и больше акций, они будут увеличиваться в цене по рыночным законам. По мере роста цены Archegos получает еще большую прибыль, потому что акции, купленные по низким ценам, стоят больше. Archegos использовал эту прибыль, заемные свопы и банковские кредиты, чтобы покупать все больше и больше определенных акций, тем самым создавая некую пирамиду цены.

Сбить или стимулировать спрос за 30 минут перед закрытием

Последние тридцать минут — это время, чтобы установить цену закрытия, очень важную информацию для инвесторов, многие люди даже основывают ее на этом, чтобы судить о том, будет ли цена на следующий день расти или падать.

Хван вливал деньги, чтобы купить большое количество акций, чтобы поддерживать высокую цену и поддерживать позиции с использованием заемных средств. Поскольку более высокие цены увеличат маржу для SBS Archegos, исходя из оценок на конец дня, у Archegos будет больше рычагов для покупки большего количества акций.

Согласно обвинительному заключению SEC, Archegos иногда продавала акции утром, чтобы «освободить место» для более поздних сделок, которые могли оказать серьезное влияние на цену акций.

Мало того, сохранение торговой цены в важные моменты, такие как оценка в конце дня, привлечет больше людей к покупке ценных бумаг на следующий день, предотвратит падение цен и избавит от необходимости стимулировать спрос.

SEC также обвинила Archegos в использовании множества других неэкономических транзакций с единственной целью поддержания определенного уровня цен и противодействия давлению со стороны продавцов:

Четвертый квартал 2020 года был очень успешным для Хвана, так как S&P 500 вырос почти на 12%, акции 7 из 10 Archegos выросли более чем на 30%, а одни только Baidu, Vipshop и Farfetch выросли как минимум на 70%.

Все это сделало Archegos одним из самых желанных клиентов Уолл-стрит. Многие люди говорили, что платят брокерские сборы в размере до десятков миллионов долларов в год, а компания Хвана превысила порог 100 миллионов долларов.

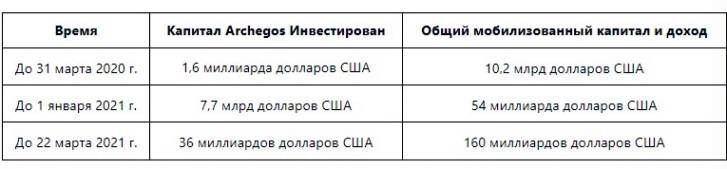

В то время у Хвана уже было около 20 миллиардов долларов, начиная с 200 миллионов долларов, были моменты, когда баланс счета Хвана взлетал до 36 миллиардов долларов менее чем за 6 месяцев. Большая часть капитала пришла в течение 12–24 месяцев, с того момента, как Хван начал использовать кредитное плечо для получения прибыли.

Менее чем за 6 месяцев счет Хвана увеличился с 4 до 36 миллиардов долларов!

Банки, жаждущие прибыли, охотно давали деньги в долг Хвану. Goldman согласился заключить контракт с Archegos в качестве клиента к концу 2020 года.

Увеличение капитала во время пандемии

Тем не менее, согласно утверждению SEC, когда в 2020 году началась пандемия Covid-19, капитал Archegos значительно уменьшился, но с марта 2020 года он снова начал увеличивался рекордными темпами.

Благодаря кредитному плечу и заемным средствам во многих банках, Хван владеет огромным количеством акций, которые могут манипулировать рынком.

В тоже время Viacom CBS дважды выиграл от манипуляций хедж фонда, не только получив 300% стоимости, но и заняв лидирующую позицию в рейтинге S&P 500.

Когда Хван купил 59 миллионов акций Viacom, цена акций выросла на 300%.

Поздно вечером 22 марта 2021 года Viacom объявила о продаже акций и конвертируемого долга на 3 миллиарда долларов. Акции Viacom упали на 9% во вторник и на 23% в среду, что вынудило Archegos превысить пределы маржи и встревожило брокерские компании.

В конце торговой сессии в четверг, 25 марта, акции Viacom упали еще на 5,3% до $66,35 за акцию. Партнеры Хвана провели экстренное собрание, на котором представитель Credit Suisse закрыть убыточные сделки и как это повлияет на цену.

В это время не только Хван, но и банки оказались перед дилеммой. Если акции отскакивают, все в порядке. Но если бы один из партнеров Хвана продал акции, все пошло бы под откос. Вот почему Credit Suisse не стал предпринимать явных действий.

Начало конца

В итоге Morgan Stanley нанес упреждающий удар, незаметно продав свои активы Archegos на 5 миллиардов долларов. В пятницу утром, перед первой сессией открытия в 9:30 утра в Нью-Йорке, Goldman начал ликвидацию $6,6 млрд, включая: Baidu, Tencent Music Entertainment Group и Vipshop. За ним последовали $3,9 млрд от Viacom CBS, Discovery, Farfetch, Iqiyi и GSX Techedu.

Когда буря улеглась, Goldman, Deutsche Bank AG, Morgan Stanley и Wells Fargo так же ушли из Archegos с незначительными убытками.

Банк смог ликвидировать все позиции Хвана, потому что при свопе, когда акции упали, контрагент запросил дополнительное обеспечение для удержания позиций, но у Хвана не хватило денег, чтобы обеспечить позиции тогда банк перешел к решительным действиям, принудительно закрывая позиции.

Рискованная стратегия привела к многомиллиардным убыткам крупнейших мировых банков, общая сумма ущерба оценивается в 10 миллиардов долларов.

Апогеем истории стал арест в США основателя хедж-фонда Archegos Capital Билла Хвана который произошел в апреле 2022 года. Финансист обвиняется в манипулировании рынком и использовании инсайдерской информации для получения прибыли.