Что собой представляет формула Келли и как её используют в трейдинге

В любой инвестиционной сфере управление капиталом всегда является неотъемлемой частью процесса выгодного вложения денег.

Существует довольно много экспертов, которые утверждают, что хорошая торговая система может не содержать в себе элементов управления капиталом.

Но на практике игнорирование правил мани менеджмента, обычно оборачивается большими убытками или полной потерей депозита.

Управление капиталом проще всего понимается как построение эффективного плана, который распределяет имеющиеся в наличии инвестора средства с учетом рисков и потенциальных прибылей.

Формула Келли

Формула Келли, также известная как критерий Келли, представляет собой математическую формулу, названную в честь ее основателя Джона Келли:

Работая в лаборатории Белла AT&T, Келли разработал математическую формулу для своей работы, первоначально предназначенную для борьбы с телефонными помехами на большом расстоянии.

Через некоторое время формула Келли начала использоваться при расчете ставок на скачках, основной целью расчетов было подобрать лошадей так, что бы получить максимальную прибыль с минимальным риском. Немного позже формула стала применяться и в других сферах игорного бизнеса.

После того как данный подход доказал свою эффективность началось его использование и на финансовых рынках. В своей работе Формулу Келли стали использовать даже такие финансисты как Уоррен Баффет и Билл Гросс.

Позже инвесторы использовали формулу Келли для управления капиталом на многих различных финансовых рынках, чтобы найти процент капитала на сделку для оптимизации прибыли в долгосрочной перспективе. Некоторые финансисты успешно использовали формулу Келли, например Уоррен Баффет, Билл Гросс и Эдвард Торп.

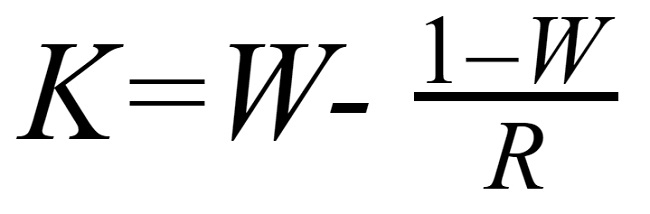

Формула Келли:

Келли % = W – [ (1 – W) / R ] , где:

%: процент депозита, который может участвовать в сделке

W: винрейт, вероятность выигрыша по общему количеству сделок.

R: Соотношение вознаграждения: риска, отношение средней прибыли к среднему убытку за сделку.

Например: в вашей торговой истории вы торговали в общей сложности 50 ордерами, в которых количество выигрышных (прибыльных) ордеров равно 30. Вывод коэффициента выигрыша (W) будет 30/50 = 0,6. В среднем каждая выигрышная сделка принесет вам 120 пунктов, а в среднем каждая проигрышная сделка принесет вам 75 пунктов убытка. Тогда соотношение Вознаграждения к Риску будет 120/75 = 1,6.

Добавим данные в формулу и получим Келли% = 0,6 — [(1 — 0,6) / 1,6] = 0,35.

Как определить значение W и R.

Для расчета значения W по примеру нужно определить общее количество ваших транзакций в истории. Если вы давно торгуете, вы можете использовать такие циклы, как 1 месяц, 3 месяца, 6 месяцев или 1 год... или вы можете выбрать определенное количество ордеров, к примеру, около 50, в том случае когда вы используете скальпинг возможно придется взять и большее количество.

Получив общее количество сделок, вы определяете, сколько было выигрышных, из которых можно рассчитать значение W.

С R вы также можете легко рассчитать это соотношение, добавив все выигрышные пункты (или сумму прибыли), а затем разделив на общее количество выигрышных пунктов, добавив все проигрышные пункты (или сумму убытка), а затем разделив на общее количество убыточные сделки, затем разделите эти 2 средних вместе, чтобы получить результат R.

Трейдеры, у которых уже есть стабильная торговая система, построенная на соотношении между тейк-профит и стоп-лосс, так же могут использовать данное соотношение в качестве R.

Как использовать формулу Келли?

Как рыночные трейдеры используют эту формулу? Будут ли они придерживаться ее или адаптировать к каждому рынку и просто использовать результаты этой формулы в качестве эталона?

Фактом является то, что мы не можем определить действительно реальную вероятность выигрыша, а также максимально точное соотношение прибыли и убытков.

Во-первых, вероятность выигрыша в один момент времени будет отличаться от другого, соотношение прибыли и убытков в нормальных рыночных условиях будет отличаться, чем при волатильности рынка.

Во-вторых, и вероятность выигрыша, и соотношение прибыли/убытка являются средними значениями, поэтому, конечно, они не будут точно отражать реальные значения и будут меняться с течением времени.

В-третьих, от того, что формула имеет довольно широкое применение – ставки на спорт, казино, биржевая торговля, её универсальность не даёт 100% результат.

Поэтому трейдеры часто используют формулу Келли только в качестве эталонного значения, при этом модифицируя результат так, чтобы он лучше соответствовал их собственным условиям и рынку.

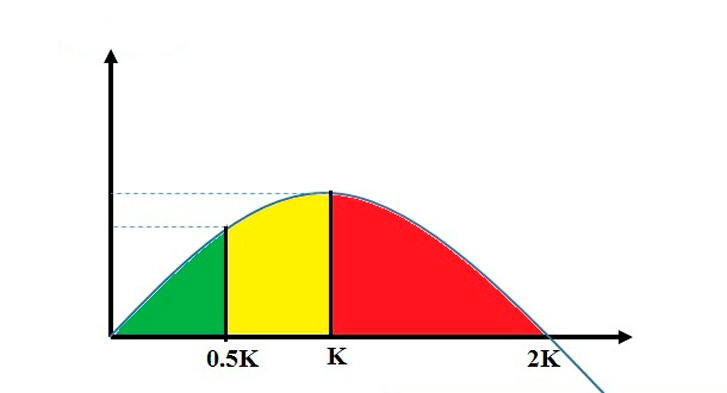

Если вы сами рассчитали коэффициент Келли, на его основе можно построить график, показывающий долгосрочное соотношение риска и вознаграждения.

Обычно график выглядит так:

Если мы правильно используем коэффициент Келли, то достижение прибыли более вероятно в долгосрочной перспективе. Но если ваш коэффициент Келли слишком велик, даже при сохранении уровня прибыльности, риск будет слишком высок.

Стандартный коэффициент Келли обычно составляет 0,25 (25%), этот коэффициент для среднего трейдера с вероятностью выигрыша 50%, соотношение прибыли/убытка 2:1 (прибыль должна быть как минимум в два раза выше ставки) с учетом риска).

Если ваш коэффициент Келли больше 0,25, вам следует задуматься об его снижении.

На графике вы можете разделить его на 3 области, отмеченные 3 разными цветами.

Область от 0 до 0,5К: это считается относительно безопасной зоной. Безопасность не означает отсутствие риска, но риск будет низким, и все же удастся достичь желаемой нормы прибыли. 0,5К — отличное соотношение в этой безопасной зоне.

Зона от 0,5К до К: считается зоной риска. Если вы используете коэффициент Келли в этой зоне, ваша прибыль будет оптимальной, особенно при правильном коэффициенте К, но доходность ненамного выше, но риск удваивается по сравнению с 0,5.К.

Зона > K: Оптимальный размер прибыли в долгосрочной перспективе снижается, в то же время увеличивается риск, поэтому эта зона считается зоной наибольшего риска.

Стандартный коэффициент Келли равен 0,25, но в зависимости от человека и рыночных условий у каждого трейдера будет свое значение.

К примеру, Эдвард Торп также советует уменьшать размер позиции (уменьшать коэффициент собственного капитала или уменьшать коэффициент Келли) при волатильности рынка и снова увеличивать его, когда рынок стабилизируется.

Найдите соотношение, которое лучше всего подходит для вас, но помните о принципах использования Келли, приведенных выше, чтобы максимально снизить риск.