Білл Хван від касира в McDonald's до управління мільярдами

Серед відомих світові фінансистів не так багато людей корейського походження, які спромоглися зійти на вершину фінансового олімпу.

Одним із найвідоміших азіатських інвесторів є Білл Хван, американець азіатського походження, який зумів стати власником та керуючим найбільшого хедж фонду.

Хто такий Білл Хван?

Сон Кук Хван або Білл Хван, 1964 р.н., кореєць, іммігрував до США з 1982 р. За словами Хвана, коли він вперше приїхав до США, Хван не знав англійської мови, а почав навчатися лише під час підробітку у McDonald's.

Після смерті батька мати Хвана перевезла родину до Лос-Анджелеса. Хван вивчав економіку в Каліфорнійському університеті, а згодом отримав ступінь магістра ділового адміністрування в школі Карнегі-Меллона в Піттсбурзі.

Колеги кажуть, що Хван — один із найуспішніших протеже Робертсона. Не дарма Робертсон сам назвав Хвана "Майклом Джорданом азіатських інвесторів".

Джуліан Робертсон і Білл Хван

2000 року Хван запустив власний фонд Tiger Asia Management. Спочатку він використовував контракти на різницю CFD, інвестуючи лише у корейські, японські та китайські компанії.

2007 рік був надзвичайно вдалим роком, інвестиції допомогли Хвану отримати до 40% доходу і збільшити капіталізацію фонду до 10 мільярдів доларів.

Але радість «тривала недовго», наприкінці 2008 року, після відкриття великої угоди на продаж за акціями Volkswagen AG, ціна на акції почала швидко зростати, завдаючи колосальних збитків.

За підсумками 2008 року фонд втратив 23%, багато інвесторів забрали свої гроші, незадоволені політикою компанії та її підходом до ведення справ.

У 2012 році Комісія з цінних паперів та бірж США (SEC) звинуватила Tiger Asia в інсайдерській торгівлі та маніпулюванні акціями двох китайських банків. Агентство заявило, що Хван порушив закон, отримавши конфіденційну інформацію про незавершені пропозиції акцій від банків-андеррайтерів, а потім використав її для отримання незаконного прибутку:

Хван та компанія мають заплатити 60 мільйонів доларів для врегулювання кримінальних та цивільних звинувачень. У той же час, SEC заборонила Хвану створювати фонд, а уряд Гонконгу заборонив Хвану торгувати на Гонконгській біржі протягом чотирьох років (заборона закінчилася в 2018 році).

Після невдачі у 2013 році Хванг заснував компанію Archegos у формі сімейного офісу з резервним капіталом у 200 мільйонів доларів США! Цього разу зовнішніх інвесторів не було лише власні кошти.

Особливості біржової торгової стратегії Білла Хванга?

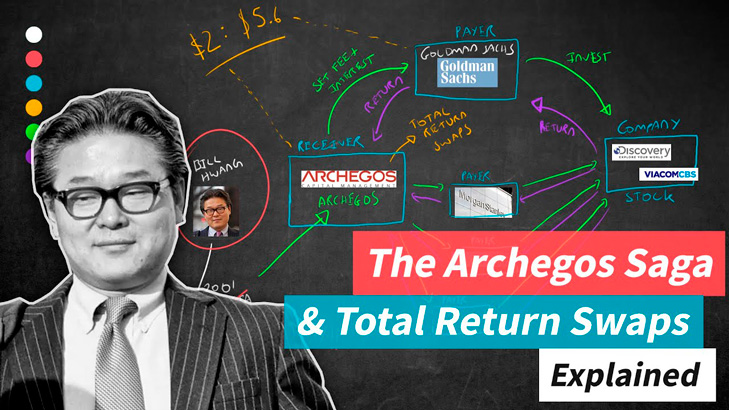

Своп-торгівля. Хоча закон США забороняє окремим інвесторам купувати цінні папери на суму, що перевищує 50% маржі, це не стосується хедж-фондів та сімейних офісів.

Згідно з обвинувальним висновком SEC, торгова стратегія Хвана передбачала надмірно велике кредитне плече, що сягало 1:10.

Довгі позиції становлять від 1/3 до ½ загальної вартості компанії, в якій буде зосереджено 10 найцінніших компаній (топ-10 холдингів).

Щоб виконати своп, Archegos запропонує відсоток від вартості позиції готівкою як маржа для банку, як застава.

Оскільки свопи завжди виплачуються щодня залежно від прибутків та збитків, Archegos довелося включити другий тип забезпечення.

Якщо вартість операції збільшиться, банк виплатить Archegos відповідну суму готівкою в залежності від швидкості зростання ціни акцій:

Якщо вартість впаде, Archegos доведеться додати більше застави, що в галузі називають накачуванням броні. Тобто поки у Хвана достатньо грошей, щоб накачати більше маржі, у разі невдалої транзакції банк може продовжувати позичати Хвану більше грошей, щоб купити більше, або зберігати первісну вартість активів незмінною без необхідності ліквідації.

Банк стягує комісію за послуги. Щоб уникнути ринкового ризику, банк купує базові акції та просто виплачує прибуток від цих акцій компанії Archegos. У міру того, як Archegos купує більше свопів, банки також купують більше акцій, що підштовхує ціни вгору.

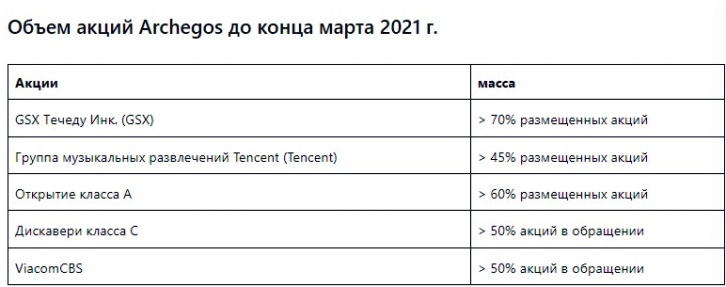

Обмін має ще одну перевагу для Хвана, а саме анонімність: люди, які позичають гроші Хвану, знатимуть лише про свої угоди з ним, не знаючи, що Хван також торгує тими самими акціями з іншими банками. Віаком Сі-Бі-Ес Інк. наприклад, допомагаючи Хвангу чудово приховати як особистість, і розмір відкритої позиції. Так, на кінець березня Archegos володів 59 млн акцій Viacom у Morgan Stanley, Goldman Sachs Group Inc., Credit Suisse та Wells Fargo & Co.

У міру того, як Archegos купує все більше і більше акцій, вони збільшуватимуться в ціні за ринковими законами. У міру зростання ціни Archegos отримує ще більший прибуток, тому що акції, куплені за низькими цінами, коштують більше. Archegos використав цей прибуток, позикові свопи та банківські кредити, щоб купувати дедалі більше певних акцій, тим самим створюючи певну піраміду ціни.

Збити чи стимулювати попит за 30 хвилин перед закриттям

Останні тридцять хвилин — це час, щоб встановити ціну закриття, дуже важливу інформацію для інвесторів, багато людей навіть ґрунтують її на цьому, щоб судити про те, чи ціна наступного дня зростатиме чи падатиме.

Хван вливав гроші, щоб купити велику кількість акцій, щоб підтримувати високу ціну та підтримувати позиції з використанням позикових коштів. Оскільки вищі ціни збільшать маржу для SBS Archegos, виходячи з оцінок на кінець дня, Archegos буде більше важелів для покупки більшої кількості акцій.

Згідно з обвинувальним висновком SEC, Archegos іноді продавала акції вранці, щоб «звільнити місце» для пізніших угод, які могли серйозно вплинути на ціну акцій.

Мало того, збереження торгової ціни у важливі моменти, такі як оцінка наприкінці дня, приверне більше людей до купівлі цінних паперів наступного дня, запобігає падінню цін та позбавить необхідності стимулювати попит.

SEC також звинуватила Archegos у використанні багатьох інших неекономічних транзакцій з єдиною метою підтримки певного рівня цін та протидії тиску з боку продавців:

Четвертий квартал 2020 року був дуже успішним для Хвана, оскільки S&P 500 виріс майже на 12%, акції 7 з 10 Archegos виросли більш ніж на 30%, а лише Baidu, Vipshop і Farfetch виросли як мінімум на 70%.

Все це зробило Archegos одним із найбажаніших клієнтів Уолл-стріт. Багато людей говорили, що платять брокерські збори у розмірі до десятків мільйонів доларів на рік, а компанія Хвана перевищила поріг 100 мільйонів доларів.

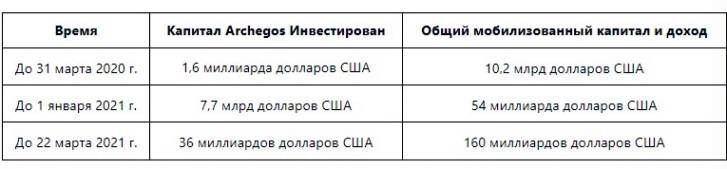

У той час Хван уже мав близько 20 мільярдів доларів, починаючи з 200 мільйонів доларів, були моменти, коли баланс рахунку Хвана злітав до 36 мільярдів доларів менш ніж за 6 місяців. Більшість капіталу прийшла протягом 12-24 місяців, з того моменту, як Хван почав використовувати кредитне плече для отримання прибутку.

Менш ніж за 6 місяців рахунок Хвана збільшився з 4 до 36 мільярдів доларів!

Банки, які прагнуть прибутку, охоче давали гроші в борг Хвану. Goldman погодився укласти контракт з Archegos як клієнт до кінця 2020 року.

Збільшення капіталу під час пандемії

Проте, згідно з твердженням SEC, коли у 2020 році почалася пандемія Covid-19, капітал Archegos значно зменшився, але з березня 2020 року він знову почав зростати рекордними темпами.

Завдяки кредитному плечу та позикових коштів у багатьох банках, Хван має велику кількість акцій, які можуть маніпулювати ринком.

У той же час Viacom CBS двічі виграв від маніпуляцій хедж фонду, не тільки отримавши 300% вартості, але й зайнявши позицію лідера в рейтингу S&P 500.

Коли Хван купив 59 млн акцій Viacom, ціна акцій зросла на 300%.

Пізно ввечері 22 березня 2021 року Viacom оголосила про продаж акцій та конвертованого боргу на 3 мільярди доларів. Акції Viacom впали на 9% у вівторок і на 23% у середу, що змусило Archegos перевищити межі маржі та стривожило брокерські компанії.

Наприкінці торгової сесії у четвер, 25 березня, акції Viacom впали ще на 5,3% - до $66,35 за акцію. Партнери Хвана провели екстрені збори, на яких представник Credit Suisse закрити збиткові угоди і як це вплине на ціну.

У цей час не лише Хван, а й банки опинилися перед дилемою. Якщо акції відскакують, то все гаразд. Але якби один із партнерів Хвана продав акції, все пішло б під укіс. Ось чому Credit Suisse не став робити явних дій.

Початок кінця

У результаті Morgan Stanley завдав випереджувального удару, непомітно продавши свої активи Archegos на 5 мільярдів доларів. У п'ятницю вранці, перед першою сесією відкриття о 9:30 ранку в Нью-Йорку, Goldman розпочав ліквідацію $6,6 млрд, включаючи Baidu, Tencent Music Entertainment Group та Vipshop. За ним пішли $3,9 млрд від Viacom CBS, Discovery, Farfetch, Iqiyi та GSX Techedu.

Коли буря влягла, Goldman, Deutsche Bank AG, Morgan Stanley і Wells Fargo також пішли з Archegos з незначними збитками.

Банк зміг ліквідувати всі позиції Хвана, тому що за свопу, коли акції впали, контрагент запросив додаткове забезпечення для утримання позицій, але у Хвана не вистачило грошей, щоб забезпечити позиції тоді банк перейшов до рішучих дій, примусово закриваючи позиції.

Ризикована стратегія спричинила багатомільярдні збитки найбільших світових банків, загальна сума збитків оцінюється в 10 мільярдів доларів.

Апогеєм історії став арешт у США засновника хедж-фонду Archegos Capital Білла Хвана, який стався у квітні 2022 року. Фінансист звинувачується у маніпулюванні ринком та використанні інсайдерської інформації для отримання прибутку.