Що являє собою формула Келлі і як її використовують у трейдингу

У будь-якій інвестиційній сфері управління капіталом є невід'ємною частиною процесу вигідного вкладення грошей.

Існує досить багато експертів, які стверджують, що хороша торгова система може не містити елементів управління капіталом.

Але на практиці ігнорування правил мані менеджменту зазвичай обертається великими збитками або повною втратою депозиту.

Управління капіталом найпростіше розуміється як побудова ефективного плану, який розподіляє наявні інвестора кошти з урахуванням ризиків та потенційних прибутків.

Формула Келлі

Формула Келлі, також відома як критерій Келлі, є математичною формулою, названою на честь її засновника Джона Келлі:

Працюючи в лабораторії Белла AT&T, Келлі розробив математичну формулу для своєї роботи, спочатку призначену для боротьби з телефонними перешкодами на великій відстані.

Через деякий час формула Келлі почала використовуватися при розрахунку ставок на стрибках, основною метою розрахунків було підібрати коней так, щоб отримати максимальний прибуток з мінімальним ризиком. Трохи згодом формула стала застосовуватися і в інших сферах грального бізнесу.

Після того, як даний підхід довів свою ефективність, почалося його використання і на фінансових ринках. У своїй роботі Формулу Келлі почали використовувати навіть такі фінансисти як Уоррен Баффет та Білл Гросс.

Пізніше інвестори використали формулу Келлі для управління капіталом на багатьох різних фінансових ринках, щоб знайти відсоток капіталу на угоду для оптимізації прибутку у довгостроковій перспективі. Деякі фінансисти успішно використовували формулу Келлі, наприклад, Уоррен Баффет, Білл Гросс та Едвард Торп.

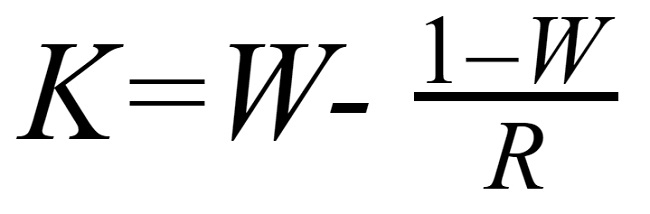

Формула Келлі:

Келлі % = W - [(1 - W) / R], де:

%: відсоток депозиту, який може брати участь у угоді

W: вінрейт, ймовірність виграшу за загальною кількістю угод.

R: Співвідношення винагороди: ризик, ставлення середнього прибутку до середнього збитку за угоду.

Наприклад: у вашій торговій історії ви торгували загалом 50 ордерами, у яких кількість виграшних (прибуткових) ордерів дорівнює 30. Виведення коефіцієнта виграшу (W) буде 30/50 = 0,6. У середньому, кожна виграшна угода принесе вам 120 пунктів, а в середньому кожна програшна угода принесе вам 75 пунктів збитку. Тоді співвідношення Винагороди до Ризику буде 120/75 = 1,6.

Додамо дані у формулу і отримаємо Келлі % = 0,6 - [(1 - 0,6) / 1,6] = 0,35.

Як визначити значення W та R.

Для розрахунку значення W за прикладом потрібно визначити загальну кількість транзакцій в історії. Якщо ви давно торгуєте, ви можете використовувати такі цикли, як 1 місяць, 3 місяці, 6 місяців або 1 рік... або ви можете вибрати певну кількість ордерів, наприклад, близько 50, у тому випадку, коли ви використовуєте скальпінг, можливо доведеться взяти і більшу кількість.

Отримавши загальну кількість угод, ви визначаєте, скільки було виграшних, у тому числі можна розрахувати значення W.

З R ви також можете легко розрахувати це співвідношення, додавши всі виграшні пункти (або суму прибутку), а потім розділивши на загальну кількість виграшних пунктів, додавши всі програшні пункти (або суму збитку), а потім розділивши на загальну кількість збиткових угод, потім розділіть ці 2 середні разом, щоб отримати результат R.

Трейдери, у яких вже є стабільна торгова система, побудована на співвідношенні між тейк-профітом і стоп-лосс, так само можуть використовувати це співвідношення як R.

Як використати формулу Келлі?

Як ринкові трейдери використовують цю формулу? Чи дотримуватимуться її або адаптувати до кожного ринку і просто використовувати результати цієї формули як зразок?

Фактом є те, що ми не можемо визначити справді реальну ймовірність виграшу, а також максимально точне співвідношення прибутків та збитків.

По-перше, ймовірність виграшу в один момент часу відрізнятиметься від іншого, співвідношення прибутку та збитків у нормальних ринкових умовах відрізнятиметься, ніж при волатильності ринку.

По-друге, і ймовірність виграшу, і співвідношення прибутку/збитку є середніми значеннями, тому, звичайно, вони точно не відображатимуть реальні значення і змінюватимуться з часом.

По-третє, від цього, що формула має досить широке застосування – ставки спорт, казино, біржова торгівля, її універсальність дає 100% результат.

Тому трейдери часто використовують формулу Келлі тільки як еталонне значення, при цьому модифікуючи результат так, щоб він краще відповідав їхнім умовам та ринку.

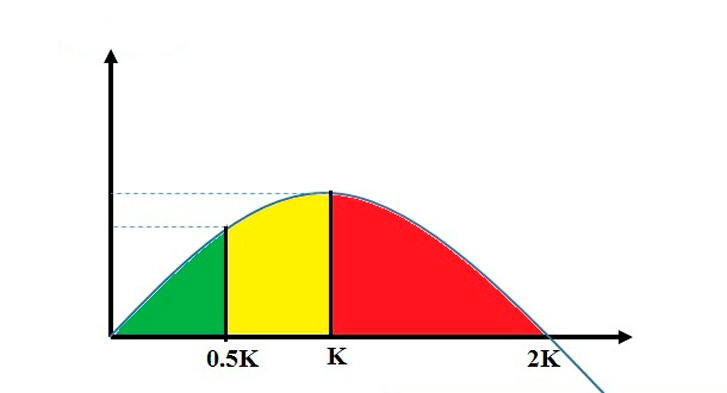

Якщо ви самі розрахували коефіцієнт Келлі, на його основі можна побудувати графік, який показує довгострокове співвідношення ризику та винагороди.

Зазвичай графік виглядає так:

Якщо ми правильно використовуємо коефіцієнт Келлі, то досягнення прибутку ймовірніше у довгостроковій перспективі. Але якщо ваш коефіцієнт Келлі занадто великий, навіть за збереження рівня прибутковості, ризик буде занадто високий.

Стандартний коефіцієнт Келлі зазвичай становить 0,25 (25%), цей коефіцієнт для середнього трейдера з ймовірністю виграшу 50%, співвідношення прибутку/збитку 2:1 (прибуток має бути як мінімум удвічі вищим від ставки) з урахуванням ризику).

Якщо ваш коефіцієнт Келлі більше 0,25, вам слід подумати про його зниження.

На графіку ви можете розділити його на 3 області, відмічені 3 різними кольорами.

Область від 0 до 0,5К: вважається щодо безпечної зоною. Безпека не означає відсутність ризику, але ризик буде низьким, і все ж таки вдасться досягти бажаної норми прибутку. 0,5К - відмінне співвідношення в цій безпечній зоні.

Зона від 0,5 К до: вважається зоною ризику. Якщо ви використовуєте коефіцієнт Келлі в цій зоні, ваш прибуток буде оптимальним, особливо при правильному коефіцієнті К, але прибутковість не набагато вище, але ризик подвоюється в порівнянні з 0,5.

Зона > K: Оптимальний розмір прибутку в довгостроковій перспективі знижується, водночас збільшується ризик, тому ця зона вважається найбільшою зоною ризику.

Стандартний коефіцієнт Келлі дорівнює 0,25, але в залежності від людини та ринкових умов у кожного трейдера буде своє значення.

Наприклад, Едвард Торп також радить зменшувати обсяг позиції (зменшувати коефіцієнт власного капіталу чи зменшувати коефіцієнт Келлі) при волатильності ринку й знову збільшувати його, коли ринок стабілізується.

Знайдіть співвідношення, яке найкраще підходить для вас, але пам'ятайте про принципи використання Келлі, наведені вище, щоб максимально знизити ризик.