Коефіцієнт Шарпа - допоможе вибрати найкращий ПАММ рахунок

Практично кожен інвестор, хто практикує ПАММ інвестування, постійно стикається з  проблемою вибору між керуючими, які показують відносно однакову динаміку прибутковості та ризику за певний період.

проблемою вибору між керуючими, які показують відносно однакову динаміку прибутковості та ризику за певний період.

Така ж проблемна ситуація стоїть і перед трейдерами, які вирішили вибрати одну з двох стратегій, які загалом показують практично однаковий результат, хоча використовують кардинально різний підхід до визначення точок входу.

Коефіцієнт Шарпа був придуманий Нобелівським лауреатом Вільямом Форсайтом Шарпом в 1966 для порівняння ефективності вкладення інвесторських коштів у ті чи інші фонди.

Цей коефіцієнт враховує передбачувану доходність активу з відрахуванням без ризикової доходності, яку можна отримати, купивши цінні папери держави, облігації чи простий депозит у банк.

Тепер розберемося зі значеннями цієї формули. S – це наш шуканий Коефіцієнт Шарпа, R – прибутковість фонду чи інвестиції, Rf – без ризикового доходу від інвестиції, Si – стандартне відхилення прибутковості.

Власне сам собою коефіцієнт Шарпа мало про що говорить, тому його прийнято застосовувати для порівняння з еталоном, а саме порівнювати отримане число з таким самим числом, але від інвестиції в інший фонд.

Коефіцієнт Шарпа при порівнянні Памм рахунків

Якщо говорити про формулу, яку ми описували вище, то з обчисленням показниками прибутковості практично ні в кого не виникне труднощів, а ось зі стандартним відхиленням прибутковості все досить складно.

Власне при порівнянні двох Памм рахунків, для прикладу у брокера Альпарі, в характеристиках до кожного управителя можна взяти це недостатнє число.

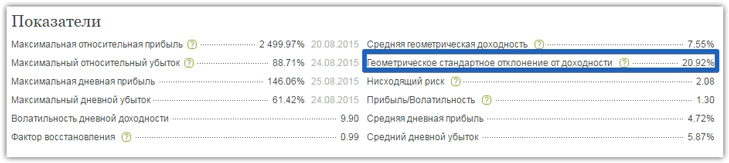

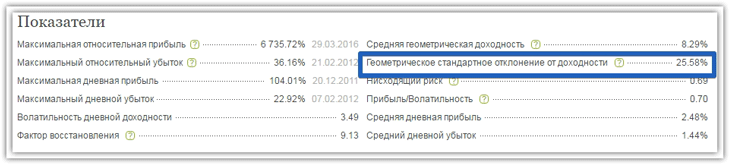

Отже, давайте розглянь просту ситуацію і порівняємо ступінь ризику від інвестування у два різні рахунки. Для прикладу ми візьмемо реальні Памм рахунки Mikhail B та Uspexx. Обидва ці трейдери показали приблизно однакову прибутковість за рік, що дорівнює 36,6 та 36,8 відсоткам.

Щоб порівняти дві стратегії, що застосовуються трейдерами, переходимо для початку в особисту інформацію трейдера Mikhail B, де беремо значення стандартного відхилення прибутковості, яке бракує для нашої формули Шарпа.

Далі виконуємо таку саму дію і беремо для формули Шарпа значення стандартного відхилення від прибутковості лише управляючого рахунком Uspexx.

І так, давайте розрахуємо коефіцієнт Шарпа для Памм рахунку Mikhail B. Нагадаємо, що формула виглядає так: S=(R-Rf)/si. Як Rf ми беремо звичайний депозит у доларі до банку, який дорівнює 22 відсоткам. Коефіцієнт Шарпа для Mikhail B = (36.6% -22%)/20.92% = 0.69

Коефіцієнт Шарпа для рахунку Uspexx = (36.8%-22%)/25.58% = 0.58

Якщо проаналізувати отримані результати, то можна зробити висновки, що інвестувати в памм рахунок трейдера Mikhail B трохи безпечніше, ніж у трейдера Uspexx.

Однак також ви повинні знати, що якщо показник коефіцієнта Шарпа менше 1 це говорить про неефективність вкладення в такі пам'яті рахунки, оскільки на порядок безпечніше зробити банківський вклад ніж ризикувати заради такої прибутковості.

Тому в висновку обидва ці памм рахунки виявилися непридатними для інвестування, хоча на перший погляд їхня прибутковість була привабливою.

Коефіцієнт Шарпа в оцінці торгової стратегії трейдера

Оцінюючи двох торгових стратегій з однаковою річною дохідністю формула коефіцієнта Шарпа значно спрощується. Для початку з формули зникає гарантована доходність від вкладених коштів, а також як стандартне відхилення виступає волатильність валютної пари.

Отже, формула Шарпа визначення ефективності торгової стратегії виглядає так: Прибутковість за рік у пунктах / волатильність валютної пари за рік у пунктах. Під волатильністю інструменту в цій формулі мається на увазі відстань, яку ціна пройшла в пунктах за один рік.

Тепер, припустимо, ви за стратегією заробили 600 пунктів, при тому що річна волатильність інструменту склала 300 пунктів. Отже, згідно з формулою коефіцієнт Шарпа = 600/300=2, що говорить про високу ефективність застосовуваної вами торгової стратегії.

Насамкінець варто відзначити, що коефіцієнт Шарпа це простий метод визначити ефективність торгової стратегії управляючого Памм рахунком або особистої торгової стратегії на основі простої математичної формули.